Page 270 - Belediyelerde Muhasebe Uygulamaları

P. 270

BELEDİYELERDE MUHASEBE UYGULAMALARI

hukuken himaye gören haklar gibi varlıklar ile bunlar için hesaplanan birikmiş amor-

tismanların kaydı için kullanılır.

Grup içinde açılacak aşağıdaki hesaplardan oluşur.

260 Haklar Hesabı

264 Özel Maliyetler Hesabı

268 Birikmiş Amortismanlar Hesabı (-)

Hesap grubuna ilişkin işlemler

Maddi olmayan duran varlıkların hesaplara alınması

Edinilen maddi olmayan duran varlıklar, maliyet bedeli ile hesaplara alınır.

Bağış veya hibe olarak edinilenler değerlemesi yapıldıktan sonra hesaplara alınır.

Bu Yönetmeliğin yürürlüğe girdiği tarihte mevcut olup hesaplarda yer almayan

maddi olmayan duran varlıklardan envanter ve değerlemesi yapılanlar ilgili mad-

di olmayan duran varlık hesabı ve net değer hesabına kaydedilmek suretiyle he-

saplara alınır.

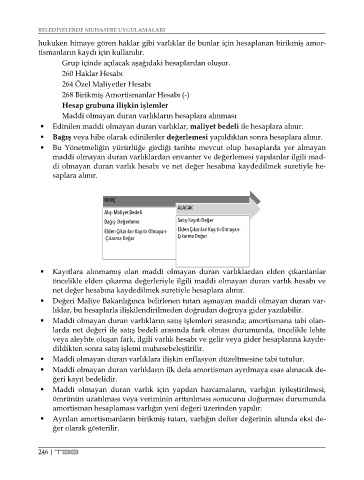

BORÇ

ALACAK

Alış- MaliyetBedeli

Bağış- Değerleme Satış-KayıtlıDeğer

EldenÇıkarılan Kayıtlı Olmayan- EldenÇıkarılan Kayıtlı Olmayan-

Çıkarma Değer Çıkarma Değer

Kayıtlara alınmamış olan maddi olmayan duran varlıklardan elden çıkarılanlar

öncelikle elden çıkarma değerleriyle ilgili maddi olmayan duran varlık hesabı ve

net değer hesabına kaydedilmek suretiyle hesaplara alınır.

Değeri Maliye Bakanlığınca belirlenen tutarı aşmayan maddi olmayan duran var-

lıklar, bu hesaplarla ilişkilendirilmeden doğrudan doğruya gider yazılabilir.

Maddi olmayan duran varlıkların satış işlemleri sırasında; amortismana tabi olan-

larda net değeri ile satış bedeli arasında fark olması durumunda, öncelikle lehte

veya aleyhte oluşan fark, ilgili varlık hesabı ve gelir veya gider hesaplarına kayde-

dildikten sonra satış işlemi muhasebeleştirilir.

Maddi olmayan duran varlıklara ilişkin enflasyon düzeltmesine tabi tutulur.

Maddi olmayan duran varlıkların ilk defa amortisman ayrılmaya esas alınacak de-

ğeri kayıt bedelidir.

Maddi olmayan duran varlık için yapılan harcamaların, varlığın iyileştirilmesi,

ömrünün uzatılması veya veriminin arttırılması sonucunu doğurması durumunda

amortisman hesaplaması varlığın yeni değeri üzerinden yapılır.

Ayrılan amortismanların birikmiş tutarı, varlığın defter değerinin altında eksi de-

ğer olarak gösterilir.

246 | TBB