Page 268 - Belediyelerde Muhasebe Uygulamaları

P. 268

BELEDİYELERDE MUHASEBE UYGULAMALARI

c )Yıl Sonu

Kurum. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

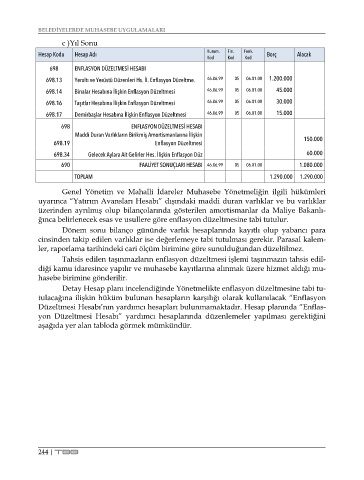

698 ENFLASYON DÜZELTMESİ HESABI

698.13 Yeraltı ve Yerüstü Düzenleri Hs. İl. Enflasyon Düzeltme. 46.06.99 05 06.01.00 1.200.000

698.14 Binalar Hesabına İlişkin Enflasyon Düzeltmesi 46.06.99 05 06.01.00 45.000

698.16 Taşıtlar Hesabına İlişkin Enflasyon Düzeltmesi 46.06.99 05 06.01.00 30.000

698.17 Demirbaşlar Hesabına İlişkin Enflasyon Düzeltmesi 46.06.99 05 06.01.00 15.000

698 ENFLASYON DÜZELTMESİ HESABI

Maddi Duran Varlıkların Birikmiş Amortismanlarına İlişkin

698.19 Enflasyon Düzeltmesi 150.000

698.34 Gelecek Aylara Ait Gelirler Hes. İlişkin Enflasyon Düz 60.000

690 FAALİYET SONUÇLARI HESABI 46.06.99 05 06.01.00 1.080.000

TOPLAM 1.290.000 1.290.000

Genel Yönetim ve Mahalli İdareler Muhasebe Yönetmeliğin ilgili hükümleri

uyarınca “Yatırım Avansları Hesabı” dışındaki maddi duran varlıklar ve bu varlıklar

üzerinden ayrılmış olup bilançolarında gösterilen amortismanlar da Maliye Bakanlı-

ğınca belirlenecek esas ve usullere göre enflasyon düzeltmesine tabi tutulur.

Dönem sonu bilanço gününde varlık hesaplarında kayıtlı olup yabancı para

cinsinden takip edilen varlıklar ise değerlemeye tabi tutulması gerekir. Parasal kalem-

ler, raporlama tarihindeki cari ölçüm birimine göre sunulduğundan düzeltilmez.

Tahsis edilen taşınmazların enflasyon düzeltmesi işlemi taşınmazın tahsis edil-

diği kamu idaresince yapılır ve muhasebe kayıtlarına alınmak üzere hizmet aldığı mu-

hasebe birimine gönderilir.

Detay Hesap planı incelendiğinde Yönetmelikte enflasyon düzeltmesine tabi tu-

tulacağına ilişkin hüküm bulunan hesapların karşılığı olarak kullanılacak “Enflasyon

Düzeltmesi Hesabı’nın yardımcı hesapları bulunmamaktadır. Hesap planında “Enflas-

yon Düzeltmesi Hesabı” yardımcı hesaplarında düzenlemeler yapılması gerektiğini

aşağıda yer alan tabloda görmek mümkündür.

244 | TBB