Page 264 - Belediyelerde Muhasebe Uygulamaları

P. 264

BELEDİYELERDE MUHASEBE UYGULAMALARI

Bakım Onarım Giderleri:

İktisadi kıymet için yapılan normal bakım, onarım ve temizlik gibi giderler ise

maliyet olarak kabul edilmeyip doğrudan gider olarak yazılması gerekmektedir.

Diğer taraftan, gayrimenkuller ve gayrimenkul gibi değerlenen iktisadi kıymet-

lerin amortisman sürelerini tamamlayarak itfa edilmesinden sonra, ekonomik ömrünü

ve değerini arttırıcı nitelikteki bütün giderler aktifleştirilir. Bu giderlerden iktisadi

kıymetlerin ekonomik ömrünü uzatıcı nitelikte olanlar, iktisadi kıymete ait amortisman

oran ve süresinde aktife alındığı tarihten itibaren itfa edilir. İktisadi kıymetlerin değe-

rini arttırıcı nitelikte olanlar da iktisadi kıymetin ömrünü uzatan giderler gibi iktisadi

kıymet için belirlenen oran ve sürede amortismana tabi tutulacaklardır. 94

g) Amortisman hesabının bilançoda gösterimi

Bir varlığın kullanımından elde edilebilecek ekonomik fayda tüketildikçe, bu

tüketimi yansıtabilmek amacıyla ayrılan amortismanların birikmiş tutarı ile tükenme

paylarının birikmiş tutarı, varlığın defter değeri altında eksi değer olarak gösterilir.

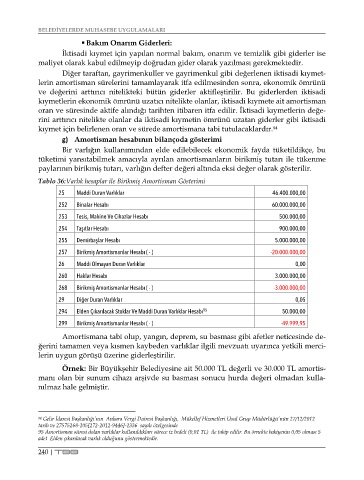

Tablo 36:Varlık hesaplar ile Birikmiş Amortisman Gösterimi

25 Maddi Duran Varlıklar 46.400.000,00

252 Binalar Hesabı 60.000.000,00

253 Tesis, Makine Ve Cihazlar Hesabı 500.000,00

254 Taşıtlar Hesabı 900.000,00

255 Demirbaşlar Hesabı 5.000.000,00

257 Birikmiş Amortismanlar Hesabı ( - ) -20.000.000,00

26 Maddi Olmayan Duran Varlıklar 0,00

260 Haklar Hesabı 3.000.000,00

268 Birikmiş Amortismanlar Hesabı ( - ) -3.000.000,00

29 Diğer Duran Varlıklar 0,05

294 Elden Çıkarılacak Stoklar Ve Maddi Duran Varlıklar Hesabı 95 50.000,00

299 Birikmiş Amortismanlar Hesabı ( - ) -49.999,95

Amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde de-

ğerini tamamen veya kısmen kaybeden varlıklar ilgili mevzuatı uyarınca yetkili merci-

lerin uygun görüşü üzerine giderleştirilir.

Örnek: Bir Büyükşehir Belediyesine ait 50.000 TL değerli ve 30.000 TL amortis-

manı olan bir sunum cihazı arşivde su basması sonucu hurda değeri olmadan kulla-

nılmaz hale gelmiştir.

94 Gelir İdaresi Başkanlığı’nın Ankara Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Usul Grup Müdürlüğü’nün 27/12/2012

tarih ve 27575268-105[272-2012-9446]-1336 sayılı özelgesinde

95 Amortisman süresi dolan varlıklar kullanıldıkları sürece iz bedeli (0,01 TL) ile takip edilir. Bu örnekte bakiyenin 0,05 olması 5

adet Elden çıkarılacak varlık olduğunu göstermektedir.

240 | TBB