Page 262 - Belediyelerde Muhasebe Uygulamaları

P. 262

BELEDİYELERDE MUHASEBE UYGULAMALARI

e) Amortisman ve tükenme payı tutarı gider olarak muhasebeleştirilmesi

Duran varlıkların ilk defa amortisman ve tükenme payı ile enflasyon düzeltme-

sine esas alınacak değeri maliyet bedelidir. Ancak, enflasyon düzeltmesine tabi tutul-

muş olan varlıklar için amortisman ve tükenme payı hesaplamasına esas alınacak de-

ğer, enflasyon düzeltmesi sonucu ortaya çıkan değerdir.

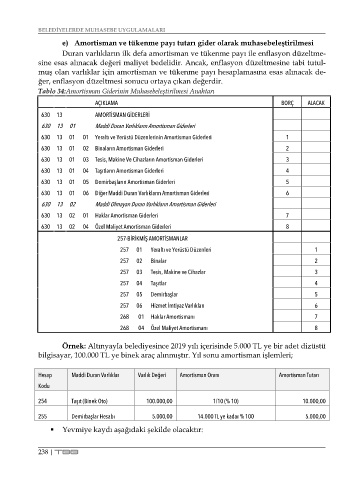

Tablo 34:Amortisman Giderinin Muhasebeleştirilmesi Anahtarı

AÇIKLAMA BORÇ ALACAK

630 13 AMORTİSMAN GİDERLERİ

630 13 01 Maddi Duran Varlıkların Amortisman Giderleri

630 13 01 01 Yeraltı ve Yerüstü Düzenlerinin Amortisman Giderleri 1

630 13 01 02 Binaların Amortisman Giderleri 2

630 13 01 03 Tesis, Makine Ve Cihazların Amortisman Giderleri 3

630 13 01 04 Taşıtların Amortisman Giderleri 4

630 13 01 05 Demirbaşların Amortisman Giderleri 5

630 13 01 06 Diğer Maddi Duran Varlıkların Amortisman Giderleri 6

630 13 02 Maddi Olmayan Duran Varlıkların Amortisman Giderleri

630 13 02 01 Haklar Amortisman Giderleri 7

630 13 02 04 Özel Maliyet Amortisman Giderleri 8

257-BİRİKMİŞ AMORTİSMANLAR

257 01 Yeraltı ve Yerüstü Düzenleri 1

257 02 Binalar 2

257 03 Tesis, Makine ve Cihazlar 3

257 04 Taşıtlar 4

257 05 Demirbaşlar 5

257 06 Hizmet İmtiyaz Varlıkları 6

268 01 Haklar Amortismanı 7

268 04 Özel Maliyet Amortismanı 8

Örnek: Altınyayla belediyesince 2019 yılı içerisinde 5.000 TL ye bir adet dizüstü

bilgisayar, 100.000 TL ye binek araç alınmıştır. Yıl sonu amortisman işlemleri;

Hesap Maddi Duran Varlıklar Varlık Değeri Amortisman Oranı Amortisman Tutarı

Kodu

254 Taşıt (Binek Oto) 100.000,00 1/10 (% 10) 10.000,00

255 Demirbaşlar Hesabı 5.000,00 14.000 TL ye kadar % 100 5.000,00

Yevmiye kaydı aşağıdaki şekilde olacaktır:

238 | TBB