Page 259 - Belediyelerde Muhasebe Uygulamaları

P. 259

DURAN VARLIKLAR

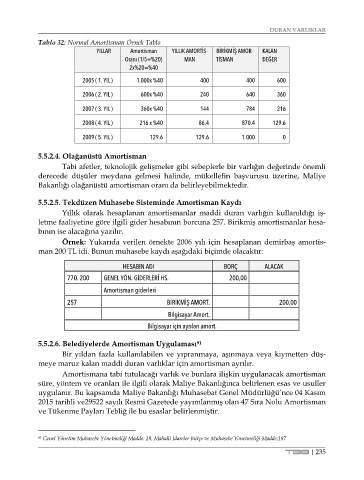

Tablo 32: Normal Amortisman Örnek Tablo

YILLAR Amortisman YILLIK AMORTİS- BİRİKMİŞ AMOR- KALAN

Oranı (1/5=%20) MAN TİSMAN DEĞER

2x%20=%40

2005 ( 1. YIL ) 1.000x %40 400 400 600

2006 ( 2. YIL ) 600x %40 240 640 360

2007 ( 3. YIL ) 360x %40 144 784 216

2008 ( 4. YIL ) 216 x %40 86.4 870.4 129.6

2009 ( 5. YIL ) 129.6 129.6 1.000 0

5.5.2.4. Olağanüstü Amortisman

Tabi afetler, teknolojik gelişmeler gibi sebeplerle bir varlığın değerinde önemli

derecede düşüler meydana gelmesi halinde, mükellefin başvurusu üzerine, Maliye

Bakanlığı olağanüstü amortisman oranı da belirleyebilmektedir.

5.5.2.5. Tekdüzen Muhasebe Sisteminde Amortisman Kaydı

Yıllık olarak hesaplanan amortismanlar maddi duran varlığın kullanıldığı iş-

letme faaliyetine göre ilgili gider hesabının borcuna 257. Birikmiş amortismanlar hesa-

bının ise alacağına yazılır.

Örnek: Yukarıda verilen örnekte 2006 yılı için hesaplanan demirbaş amortis-

man 200 TL idi. Bunun muhasebe kaydı aşağıdaki biçimde olacaktır:

HESABIN ADI BORÇ ALACAK

770. 200 GENEL YÖN. GİDERLERİ HS. 200,00

Amortisman giderleri

257 BİRİKMİŞ AMORT. 200,00

Bilgisayar Amort.

Bilgisayar için ayrılan amort.

5.5.2.6. Belediyelerde Amortisman Uygulaması 91

Bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düş-

meye maruz kalan maddi duran varlıklar için amortisman ayrılır.

Amortismana tabi tutulacağı varlık ve bunlara ilişkin uygulanacak amortisman

süre, yöntem ve oranları ile ilgili olarak Maliye Bakanlığınca belirlenen esas ve usuller

uygulanır. Bu kapsamda Maliye Bakanlığı Muhasebat Genel Müdürlüğü’nce 04 Kasım

2015 tarihli ve29522 sayılı Resmi Gazetede yayımlanmış olan 47 Sıra Nolu Amortisman

ve Tükenme Payları Tebliğ ile bu esaslar belirlenmiştir.

91 Genel Yönetim Muhasebe Yönetmeliği Madde: 29, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği Madde:187

TBB | 235