Page 256 - Belediyelerde Muhasebe Uygulamaları

P. 256

BELEDİYELERDE MUHASEBE UYGULAMALARI

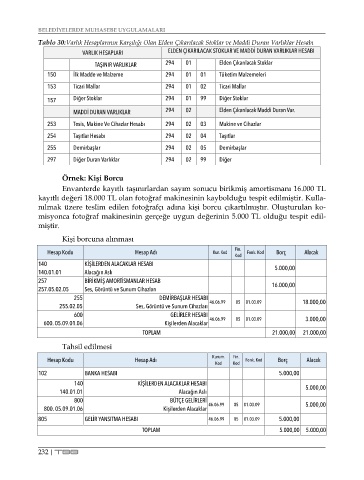

Tablo 30:Varlık Hesaplarının Karşılığı Olan Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı

VARLIK HESAPLARI ELDEN ÇIKARILACAK STOKLAR VE MADDİ DURAN VARLIKLAR HESABI

TAŞINIR VARLIKLAR 294 01 Elden Çıkarılacak Stoklar

150 İlk Madde ve Malzeme 294 01 01 Tüketim Malzemeleri

153 Ticari Mallar 294 01 02 Ticari Mallar

157 Diğer Stoklar 294 01 99 Diğer Stoklar

MADDİ DURAN VARLIKLAR 294 02 Elden Çıkarılacak Maddi Duran Var.

253 Tesis, Makine Ve Cihazlar Hesabı 294 02 03 Makine ve Cihazlar

254 Taşıtlar Hesabı 294 02 04 Taşıtlar

255 Demirbaşlar 294 02 05 Demirbaşlar

297 Diğer Duran Varlıklar 294 02 99 Diğer

Örnek: Kişi Borcu

Envanterde kayıtlı taşınırlardan sayım sonucu birikmiş amortismanı 16.000 TL

kayıtlı değeri 18.000 TL olan fotoğraf makinesinin kaybolduğu tespit edilmiştir. Kulla-

nılmak üzere teslim edilen fotoğrafçı adına kişi borcu çıkartılmıştır. Oluşturulan ko-

misyonca fotoğraf makinesinin gerçeğe uygun değerinin 5.000 TL olduğu tespit edil-

miştir.

Kişi borcuna alınması

Fin.

Hesap Kodu Hesap Adı Kur. Kod Fonk. Kod Borç Alacak

Kod

140 KİŞİLERDEN ALACAKLAR HESABI 5.000,00

140.01.01 Alacağın Aslı

257 BİRİKMİŞ AMORTİSMANLAR HESAB 16.000,00

257.05.02.05 Ses, Görüntü ve Sunum Cihazları

255 DEMİRBAŞLAR HESABI

255.02.05 Ses, Görüntü ve Sunum Cihazları 46.06.99 05 01.03.09 18.000,00

600 GELİRLER HESABI 3.000,00

600. 05.09.01.06 Kişilerden Alacaklar 46.06.99 05 01.03.09

TOPLAM 21.000,00 21.000,00

Tahsil edilmesi

Kurum. Fin.

Hesap Kodu Hesap Adı Fonk. Kod Borç Alacak

Kod Kod

102 BANKA HESABI 5.000,00

140 KİŞİLERDEN ALACAKLAR HESABI

140.01.01 Alacağın Aslı 5.000,00

800 BÜTÇE GELİRLERİ

800. 05.09.01.06 Kişilerden Alacaklar 46.06.99 05 01.03.09 5.000,00

805 GELİR YANSITMA HESABI 46.06.99 05 01.03.09 5.000,00

TOPLAM 5.000,00 5.000,00

232 | TBB