Page 257 - Belediyelerde Muhasebe Uygulamaları

P. 257

DURAN VARLIKLAR

Dönem sonlarında enflasyon düzeltmesi ve amortismana tabi tutulan maddi

duran varlıkların miktar ve değerlerinde; satılma, başka bir birime devredilme, kay-

bolma, çalınma, yanma, kırılma, bozulma gibi nedenlerle ortaya çıkan eksilmeler ilgili

tahakkuk dairesinin mal sorumlusu ve harcama yetkilisince muhasebe birimine bildiri-

lir. Bunun üzerine muhasebe birimlerince kayıtlar güncellenir.

5.5.2. Amortisman

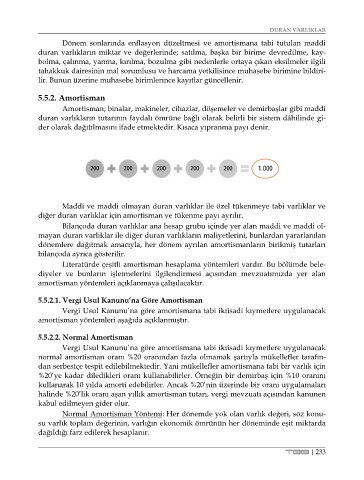

Amortisman; binalar, makineler, cihazlar, döşemeler ve demirbaşlar gibi maddi

duran varlıkların tutarının faydalı ömrüne bağlı olarak belirli bir sistem dâhilinde gi-

der olarak dağıtılmasını ifade etmektedir. Kısaca yıpranma payı denir.

200 200 200 200 200 1.000

Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar ve

diğer duran varlıklar için amortisman ve tükenme payı ayrılır.

Bilançoda duran varlıklar ana hesap grubu içinde yer alan maddi ve maddi ol-

mayan duran varlıklar ile diğer duran varlıkların maliyetlerini, bunlardan yararlanılan

dönemlere dağıtmak amacıyla, her dönem ayrılan amortismanların birikmiş tutarları

bilançoda ayrıca gösterilir.

Literatürde çeşitli amortisman hesaplama yöntemleri vardır. Bu bölümde bele-

diyeler ve bunların işletmelerini ilgilendirmesi açısından mevzuatımızda yer alan

amortisman yöntemleri açıklanmaya çalışılacaktır.

5.5.2.1. Vergi Usul Kanunu’na Göre Amortisman

Vergi Usul Kanunu’na göre amortismana tabi iktisadi kıymetlere uygulanacak

amortisman yöntemleri aşağıda açıklanmıştır.

5.5.2.2. Normal Amortisman

Vergi Usul Kanunu’na göre amortismana tabi iktisadi kıymetlere uygulanacak

normal amortisman oranı %20 oranından fazla olmamak şartıyla mükellefler tarafın-

dan serbestçe tespit edilebilmektedir. Yani mükellefler amortismana tabi bir varlık için

%20’ye kadar diledikleri oranı kullanabilirler. Örneğin bir demirbaş için %10 oranını

kullanarak 10 yılda amorti edebilirler. Ancak %20’nin üzerinde bir oranı uygulamaları

halinde %20’lik oranı aşan yıllık amortisman tutarı, vergi mevzuatı açısından kanunen

kabul edilmeyen gider olur.

Normal Amortisman Yöntemi: Her dönemde yok olan varlık değeri, söz konu-

su varlık toplam değerinin, varlığın ekonomik ömrünün her döneminde eşit miktarda

dağıldığı farz edilerek hesaplanır.

TBB | 233