Page 254 - Belediyelerde Muhasebe Uygulamaları

P. 254

BELEDİYELERDE MUHASEBE UYGULAMALARI

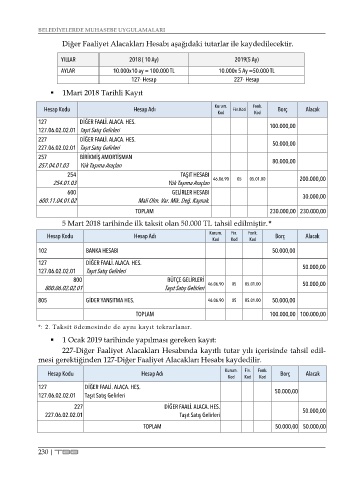

Diğer Faaliyet Alacakları Hesabı aşağıdaki tutarlar ile kaydedilecektir.

YILLAR 2018 ( 10 Ay) 2019(5 Ay)

AYLAR 10.000x10 ay = 100.000 TL 10.000x 5 Ay =50.000 TL

127- Hesap 227- Hesap

1Mart 2018 Tarihli Kayıt

Kurum. Fonk.

Hesap Kodu Hesap Adı Fin.Kod Borç Alacak

Kod Kod

127 DİĞER FAALİ. ALACA. HES. 100.000,00

127.06.02.02.01 Taşıt Satış Gelirleri

227 DİĞER FAALİ. ALACA. HES. 50.000,00

227.06.02.02.01 Taşıt Satış Gelirleri

257 BİRİKMİŞ AMORTİSMAN 80.000,00

257.04.01.03 Yük Taşıma Araçları

254 TAŞIT HESABI 200.000,00

254.01.03 Yük Taşıma Araçları 46.06.90 05 05.01.00

600 GELİRLER HESABI 30.000,00

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak .

TOPLAM 230.000,00 230.000,00

5 Mart 2018 tarihinde ilk taksit olan 50.000 TL tahsil edilmiştir.*

Kurum. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKA HESABI 50.000,00

127 DİĞER FAALİ. ALACA. HES. 50.000,00

127.06.02.02.01 Taşıt Satış Gelirleri

800 BÜTÇE GELİRLERİ

800.06.02.02.01 Taşıt Satış Gelirleri 46.06.90 05 05.01.00 50.000,00

805 GİDER YANSITMA HES. 46.06.90 05 05.01.00 50.000,00

TOPLAM 100.000,00 100.000,00

*: 2. Taksit ödemesinde de aynı kayıt tekrarlanır.

1 Ocak 2019 tarihinde yapılması gereken kayıt:

227-Diğer Faaliyet Alacakları Hesabında kayıtlı tutar yılı içerisinde tahsil edil-

mesi gerektiğinden 127-Diğer Faaliyet Alacakları Hesabı kaydedilir.

Kurum. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

127 DİĞER FAALİ. ALACA. HES. 50.000,00

127.06.02.02.01 Taşıt Satış Gelirleri

227 DİĞER FAALİ. ALACA. HES.

227.06.02.02.01 Taşıt Satış Gelirleri 50.000,00

TOPLAM 50.000,00 50.000,00

230 | TBB