Page 250 - Belediyelerde Muhasebe Uygulamaları

P. 250

BELEDİYELERDE MUHASEBE UYGULAMALARI

5.5.1.1. İç İmkânlarla Üretilen MDV

GYMY’nin 20’nci maddesi gereğince iç imkânlarla üretilen varlıklar kamu ida-

relerinin bizzat kendi imkânlarıyla ürettikleri maddi ve maddi olmayan duran varlık-

ların üretimi için yapılan giderler, işlem tarihindeki maliyet bedeli üzerinden ilgili var-

lık hesaplarına kaydedilir.

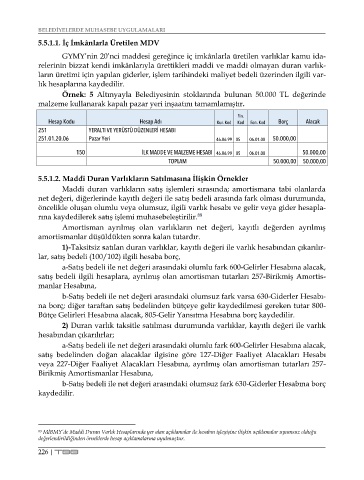

Örnek: 5 Altınyayla Belediyesinin stoklarında bulunan 50.000 TL değerinde

malzeme kullanarak kapalı pazar yeri inşaatını tamamlamıştır.

Fin.

Hesap Kodu Hesap Adı Kur. Kod Kod Fon. Kod Borç Alacak

251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI

251.01.20.06 Pazar Yeri 46.06.99 05 06.01.00 50.000,00

150 İLK MADDE VE MALZEME HESABI 46.06.99 05 06.01.00 50.000,00

TOPLAM 50.000,00 50.000,00

5.5.1.2. Maddi Duran Varlıkların Satılmasına İlişkin Örnekler

Maddi duran varlıkların satış işlemleri sırasında; amortismana tabi olanlarda

net değeri, diğerlerinde kayıtlı değeri ile satış bedeli arasında fark olması durumunda,

öncelikle oluşan olumlu veya olumsuz, ilgili varlık hesabı ve gelir veya gider hesapla-

rına kaydedilerek satış işlemi muhasebeleştirilir. 89

Amortisman ayrılmış olan varlıkların net değeri, kayıtlı değerden ayrılmış

amortismanlar düşüldükten sonra kalan tutardır.

1)-Taksitsiz satılan duran varlıklar, kayıtlı değeri ile varlık hesabından çıkarılır-

lar, satış bedeli (100/102) ilgili hesaba borç,

a-Satış bedeli ile net değeri arasındaki olumlu fark 600-Gelirler Hesabına alacak,

satış bedeli ilgili hesaplara, ayrılmış olan amortisman tutarları 257-Birikmiş Amortis-

manlar Hesabına,

b-Satış bedeli ile net değeri arasındaki olumsuz fark varsa 630-Giderler Hesabı-

na borç; diğer taraftan satış bedelinden bütçeye gelir kaydedilmesi gereken tutar 800-

Bütçe Gelirleri Hesabına alacak, 805-Gelir Yansıtma Hesabına borç kaydedilir.

2) Duran varlık taksitle satılması durumunda varlıklar, kayıtlı değeri ile varlık

hesabından çıkarılırlar;

a-Satış bedeli ile net değeri arasındaki olumlu fark 600-Gelirler Hesabına alacak,

satış bedelinden doğan alacaklar ilgisine göre 127-Diğer Faaliyet Alacakları Hesabı

veya 227-Diğer Faaliyet Alacakları Hesabına, ayrılmış olan amortisman tutarları 257-

Birikmiş Amortismanlar Hesabına,

b-Satış bedeli ile net değeri arasındaki olumsuz fark 630-Giderler Hesabına borç

kaydedilir.

89 MİBMY’de Maddi Duran Varlık Hesaplarında yer alan açıklamalar ile hesabın işleyişine ilişkin açıklamalar uyumsuz olduğu

değerlendirildiğinden örneklerde hesap açıklamalarına uyulmuştur.

226 | TBB