Page 247 - Belediyelerde Muhasebe Uygulamaları

P. 247

DURAN VARLIKLAR

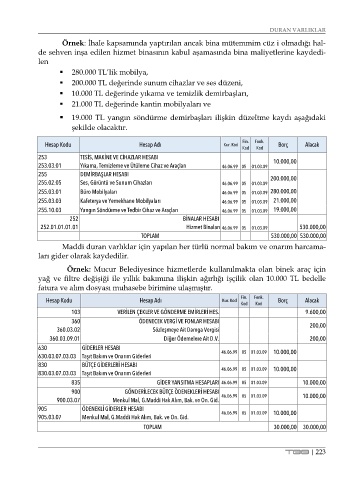

Örnek: İhale kapsamında yaptırılan ancak bina mütemmim cüz i olmadığı hal-

de sehven inşa edilen hizmet binasının kabul aşamasında bina maliyetlerine kaydedi-

len

280.000 TL’lik mobilya,

200.000 TL değerinde sunum cihazlar ve ses düzeni,

10.000 TL değerinde yıkama ve temizlik demirbaşları,

21.000 TL değerinde kantin mobilyaları ve

19.000 TL yangın söndürme demirbaşları ilişkin düzeltme kaydı aşağıdaki

şekilde olacaktır.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

253 TESİS, MAKİNE VE CİHAZLAR HESABI

253.03.01 Yıkama, Temizleme ve Ütüleme Cihaz ve Araçları 46.06.99 05 01.03.09 10.000,00

255 DEMİRBAŞLAR HESABI 200.000,00

255.02.05 Ses, Görüntü ve Sunum Cihazları 46.06.99 05 01.03.09

255.03.01 Büro Mobilyaları 46.06.99 05 01.03.09 280.000,00

255.03.03 Kafeterya ve Yemekhane Mobilyaları 46.06.99 05 01.03.09 21.000,00

255.10.03 Yangın Söndürme ve Tedbir Cihaz ve Araçları 46.06.99 05 01.03.09 19.000,00

252 BİNALAR HESABI

252.01.01.01.01 Hizmet Binaları 46.06.99 05 01.03.09 530.000,00

TOPLAM 530.000,00 530.000,00

Maddi duran varlıklar için yapılan her türlü normal bakım ve onarım harcama-

ları gider olarak kaydedilir.

Örnek: Mucur Belediyesince hizmetlerde kullanılmakta olan binek araç için

yağ ve filtre değişiği ile yıllık bakımına ilişkin ağırlığı işçilik olan 10.000 TL bedelle

fatura ve alım dosyası muhasebe birimine ulaşmıştır.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 9.600,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.02 Sözleşmeye Ait Damga Vergisi 200,00

360.03.09.01 Diğer Ödemelere Ait D.V. 200,00

630 GİDERLER HESABI 10.000,00

630.03.07.03.03 Taşıt Bakım ve Onarım Giderleri 46.06.99 05 01.03.09

830 BÜTÇE GİDERLERİ HESABI 10.000,00

830.03.07.03.03 Taşıt Bakım ve Onarım Giderleri 46.06.99 05 01.03.09

835 GİDER YANSITMA HESAPLARI 46.06.99 05 01.03.09 10.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.07 Menkul Mal, G.Maddi Hak Alım, Bak. ve On. Gid. 46.06.99 05 01.03.09 10.000,00

905 ÖDENEKLİ GİDERLER HESABI 10.000,00

905.03.07 Menkul Mal, G.Maddi Hak Alım, Bak. ve On. Gid. 46.06.99 05 01.03.09

TOPLAM 30.000,00 30.000,00

TBB | 223