Page 242 - Belediyelerde Muhasebe Uygulamaları

P. 242

BELEDİYELERDE MUHASEBE UYGULAMALARI

Ayni bağışlar ile varlık niteliğindeki bağışlar mükerrer “bütçe geliri” oluşması-

na sebebiyet vereceğinden bütçe hesapları ile ilişkilendirilmez. 85

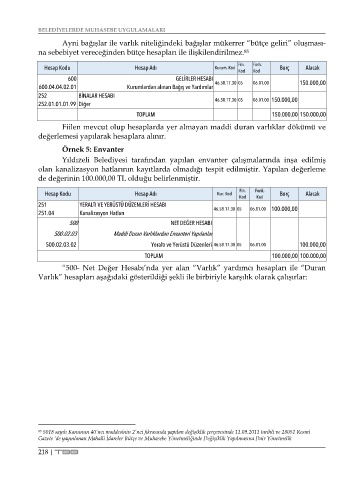

Hesap Kodu Hesap Adı Kurum. Kod Fin. Fonk. Borç Alacak

Kod Kod

600 GELİRLER HESABI

600.04.04.02.01 Kurumlardan alınan Bağış ve Yardımlar 46.58.17.30 05 06.01.00 150.000,00

252 BİNALAR HESABI 06.01.00 150.000,00

252.01.01.01.99 Diğer 46.58.17.30 05

TOPLAM 150.000,00 150.000,00

Fiilen mevcut olup hesaplarda yer almayan maddi duran varlıklar dökümü ve

değerlemesi yapılarak hesaplara alınır.

Örnek 5: Envanter

Yıldızeli Belediyesi tarafından yapılan envanter çalışmalarında inşa edilmiş

olan kanalizasyon hatlarının kayıtlarda olmadığı tespit edilmiştir. Yapılan değerleme

de değerinin 100.000,00 TL olduğu belirlenmiştir.

Hesap Kodu Hesap Adı Kur. Kod Fin. Fonk. Borç Alacak

Kod Kod

251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI 06.01.00 100.000,00

251.04 Kanalizasyon Hatları 46.58.17.30 05

500 NET DEĞER HESABI

500.02.03 Maddi Duran Varlıklardan Envanteri Yapılanlar

500.02.03.02 Yeraltı ve Yerüstü Düzenleri 46.58.17.30 05 06.01.00 100.000,00

TOPLAM 100.000,00 100.000,00

“500- Net Değer Hesabı’nda yer alan “Varlık” yardımcı hesapları ile “Duran

Varlık” hesapları aşağıdaki gösterildiği şekli ile birbiriyle karşılık olarak çalışırlar:

85 5018 sayılı Kanunun 40’ncı maddesinin 2’nci fıkrasında yapılan değişiklik çerçevesinde 11.09.2011 tarihli ve 28051 Resmi

Gazete ‘de yayınlanan Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

218 | TBB