Page 241 - Belediyelerde Muhasebe Uygulamaları

P. 241

DURAN VARLIKLAR

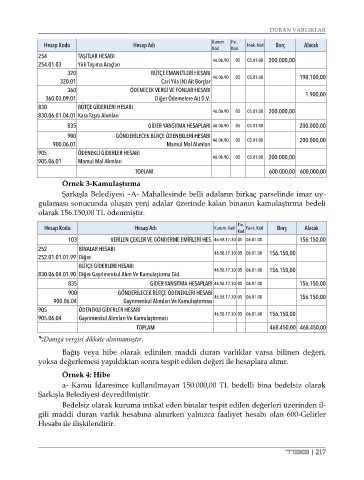

Hesap Kodu Hesap Adı Kurum. Fin. Fonk. Kod Borç Alacak

Kod Kod

254 TAŞITLAR HESABI 05.01.00 200.000,00

254.01.03 Yük Taşıma Araçları 46.06.90 05

320 BÜTÇE EMANETLERİ HESABI 198.100,00

320.01 Cari Yıla (N) Ait Borçlar 46.06.90 05 05.01.00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. 1.900,00

830 BÜTÇE GİDERLERİ HESABI

830.06.01.04.01 Kara Taşıtı Alımları 46.06.90 05 05.01.00 200.000,00

835 GİDER YANSITMA HESAPLARI 46.06.90 05 05.01.00 200.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.01 Mamul Mal Alımları 46.06.90 05 05.01.00 200.000,00

905 ÖDENEKLİ GİDERLER HESABI 05.01.00 200.000,00

905.06.01 Mamul Mal Alımları 46.06.90 05

TOPLAM 600.000,00 600.000,00

Örnek 3-Kamulaştırma

Şarkışla Belediyesi –A- Mahallesinde belli adaların birkaç parselinde imar uy-

gulaması sonucunda oluşan yeni adalar üzerinde kalan binanın kamulaştırma bedeli

olarak 156.150,00 TL ödenmiştir.

Fin.

Hesap Kodu Hesap Adı Kurum. Kod Fonk. Kod Borç Alacak

Kod

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 46.58.17.30 05 06.01.00 156.150,00

252 BİNALAR HESABI 156.150,00

252.01.01.01.99 Diğer 46.58.17.30 05 06.01.00

BÜTÇE GİDERLERİ HESABI

830.06.04.01.90 Diğer Gayrimenkul Alım Ve Kamulaştırma Gid. 46.58.17.30 05 06.01.00 156.150,00

835 GİDER YANSITMA HESAPLARI 46.58.17.30 05 06.01.00 156.150,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.04 Gayrimenkul Alımları Ve Kamulaştırması 46.58.17.30 05 06.01.00 156.150,00

905 ÖDENEKLİ GİDERLER HESABI 156.150,00

905.06.04 Gayrimenkul Alımları Ve Kamulaştırması 46.58.17.30 05 06.01.00

TOPLAM 468.450,00 468.450,00

*:Damga vergisi dikkate alınmamıştır.

Bağış veya hibe olarak edinilen maddi duran varlıklar varsa bilinen değeri,

yoksa değerlemesi yapıldıktan sonra tespit edilen değeri ile hesaplara alınır.

Örnek 4: Hibe

a- Kamu İdaresince kullanılmayan 150.000,00 TL bedelli bina bedelsiz olarak

Şarkışla Belediyesi devredilmiştir.

Bedelsiz olarak kuruma intikal eden binalar tespit edilen değerleri üzerinden il-

gili maddi duran varlık hesabına alınırken yalnızca faaliyet hesabı olan 600-Gelirler

Hesabı ile ilişkilendirir.

TBB | 217