Page 246 - Belediyelerde Muhasebe Uygulamaları

P. 246

BELEDİYELERDE MUHASEBE UYGULAMALARI

Tahsis edilen taşınmazlara yapılan değer artırıcı harcamalar, taşınmazın tahsis

edildiği kamu idaresinin muhasebe hizmetini yürüten muhasebe birimince ilgili taşın-

mazın kayıtlı değeri üzerine ilave edilir. İlave edilen değer, taşınmazı tahsis eden kamu

idaresine, bu kamu idaresince de muhasebe hizmetlerini yürüten muhasebe birimine

kayıtlara alınmak üzere bildirilir. 87

Tahsis uygulamasına ilişkin kullanılan hesaplar;

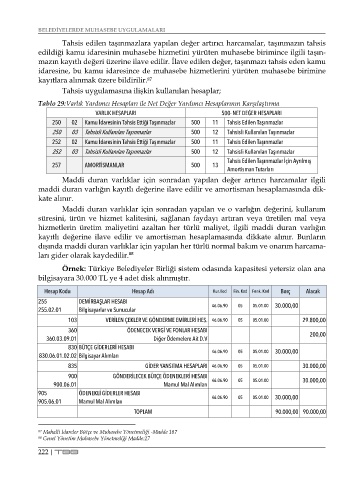

Tablo 29:Varlık Yardımcı Hesapları ile Net Değer Yardımcı Hesaplarının Karşılaştırma

VARLIK HESAPLARI 500- NET DEĞER HESAPLARI

250 02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar 500 11 Tahsis Edilen Taşınmazlar

250 03 Tahsisli Kullanılan Taşınmazlar 500 12 Tahsisli Kullanılan Taşınmazlar

252 02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar 500 11 Tahsis Edilen Taşınmazlar

252 03 Tahsisli Kullanılan Taşınmazlar 500 12 Tahsisli Kullanılan Taşınmazlar

Tahsis Edilen Taşınmazlar İçin Ayrılmış

257 AMORTİSMANLAR 500 13

Amortisman Tutarları

Maddi duran varlıklar için sonradan yapılan değer artırıcı harcamalar ilgili

maddi duran varlığın kayıtlı değerine ilave edilir ve amortisman hesaplamasında dik-

kate alınır.

Maddi duran varlıklar için sonradan yapılan ve o varlığın değerini, kullanım

süresini, ürün ve hizmet kalitesini, sağlanan faydayı artıran veya üretilen mal veya

hizmetlerin üretim maliyetini azaltan her türlü maliyet, ilgili maddi duran varlığın

kayıtlı değerine ilave edilir ve amortisman hesaplamasında dikkate alınır. Bunların

dışında maddi duran varlıklar için yapılan her türlü normal bakım ve onarım harcama-

ları gider olarak kaydedilir. 88

Örnek: Türkiye Belediyeler Birliği sistem odasında kapasitesi yetersiz olan ana

bilgisayara 30.000 TL ye 4 adet disk alınmıştır.

Hesap Kodu Hesap Adı Kur.Kod Fin. Kod Fonk. Kod Borç Alacak

255 DEMİRBAŞLAR HESABI 30.000,00

255.02.01 Bilgisayarlar ve Sunucular 46.06.90 05 05.01.00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 46.06.90 05 05.01.00 29.800,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V 200,00

830 BÜTÇE GİDERLERİ HESABI

830.06.01.02.02 Bilgisayar Alımları 46.06.90 05 05.01.00 30.000,00

835 GİDER YANSITMA HESAPLARI 46.06.90 05 05.01.00 30.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.01 Mamul Mal Alımları 46.06.90 05 05.01.00 30.000,00

905 ÖDENEKLİ GİDERLER HESABI 30.000,00

905.06.01 Mamul Mal Alımları 46.06.90 05 05.01.00

TOPLAM 90.000,00 90.000,00

87 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği -Madde 187

88 Genel Yönetim Muhasebe Yönetmeliği Madde:27

222 | TBB