Page 245 - Belediyelerde Muhasebe Uygulamaları

P. 245

DURAN VARLIKLAR

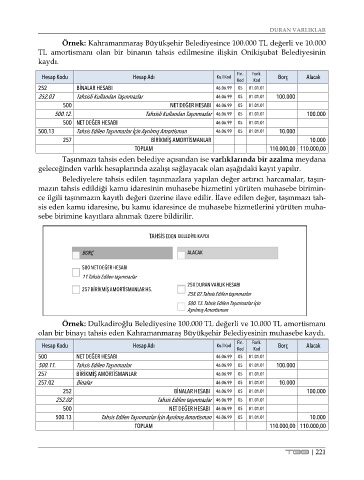

Örnek: Kahramanmaraş Büyükşehir Belediyesince 100.000 TL değerli ve 10.000

TL amortismanı olan bir binanın tahsis edilmesine ilişkin Onikişubat Belediyesinin

kaydı.

Fin. Fonk.

Hesap Kodu Hesap Adı Ku.l Kod Borç Alacak

Kod Kod

252 BİNALAR HESABI 46.06.99 05 01.01.01

252.03 Tahsisli Kullanılan Taşınmazlar 46.06.99 05 01.01.01 100.000

500 NET DEĞER HESABI 46.06.99 05 01.01.01

500.12. Tahsisli Kullanılan Taşınmazlar 46.06.99 05 01.01.01 100.000

500 NET DEĞER HESABI 46.06.99 05 01.01.01

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 46.06.99 05 01.01.01 10.000

257 BİRİKMİŞ AMORTİSMANLAR 10.000

TOPLAM 110.000,00 110.000,00

Taşınmazı tahsis eden belediye açısından ise varlıklarında bir azalma meydana

geleceğinden varlık hesaplarında azalışı sağlayacak olan aşağıdaki kayıt yapılır.

Belediyelere tahsis edilen taşınmazlara yapılan değer artırıcı harcamalar, taşın-

mazın tahsis edildiği kamu idaresinin muhasebe hizmetini yürüten muhasebe birimin-

ce ilgili taşınmazın kayıtlı değeri üzerine ilave edilir. İlave edilen değer, taşınmazı tah-

sis eden kamu idaresine, bu kamu idaresince de muhasebe hizmetlerini yürüten muha-

sebe birimine kayıtlara alınmak üzere bildirilir.

TAHSİSEDEN BELEDİYEKAYDI

BORÇ ALACAK

500 NET DEĞER HESABI

11 Tahsis Edilen taşınmazlar

25X DURAN VARLIK HESABI

257 BİRİKMİŞ AMORTİSMANLAR HS.

25X.02.Tahsis Edilen taşınmazlar

500.13. Tahsis Edilen Taşınmazlar İçin

Ayrılmış Amortisman

Örnek: Dulkadiroğlu Belediyesine 100.000 TL değerli ve 10.000 TL amortismanı

olan bir binayı tahsis eden Kahramanmaraş Büyükşehir Belediyesinin muhasebe kaydı.

Fin. Fonk.

Hesap Kodu Hesap Adı Ku.l Kod Borç Alacak

Kod Kod

500 NET DEĞER HESABI 46.06.99 05 01.01.01

500.11. Tahsis Edilen Taşınmazlar 46.06.99 05 01.01.01 100.000

257 BİRİKMİŞ AMORTİSMANLAR 46.06.99 05 01.01.01

257.02 Binalar 46.06.99 05 01.01.01 10.000

252 BİNALAR HESABI 46.06.99 05 01.01.01 100.000

252.02 Tahsis Edilen taşınmazlar 46.06.99 05 01.01.01

500 NET DEĞER HESABI 46.06.99 05 01.01.01

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 46.06.99 05 01.01.01 10.000

TOPLAM 110.000,00 110.000,00

TBB | 221