Page 243 - Belediyelerde Muhasebe Uygulamaları

P. 243

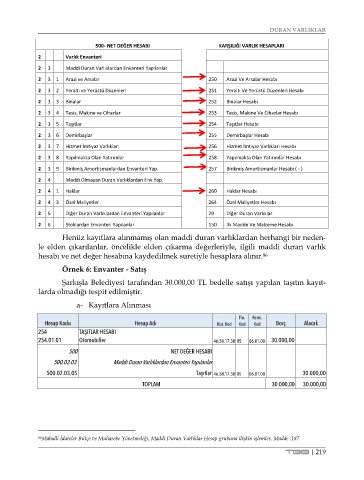

DURAN VARLIKLAR

500- NET DEĞER HESABI KARŞILIĞI VARLIK HESAPLARI

2 Varlık Envanteri

2 3 Maddi Duran Varlıklardan Envanteri Yapılanlar

2 3 1 Arazi ve Arsalar 250 Arazi Ve Arsalar Hesabı

2 3 2 Yeraltı ve Yerüstü Düzenleri 251 Yeraltı Ve Yerüstü Düzenleri Hesabı

2 3 3 Binalar 252 Binalar Hesabı

2 3 4 Tesis, Makine ve Cihazlar 253 Tesis, Makine Ve Cihazlar Hesabı

2 3 5 Taşıtlar 254 Taşıtlar Hesabı

2 3 6 Demirbaşlar 255 Demirbaşlar Hesabı

2 3 7 Hizmet İmtiyaz Varlıkları 256 Hizmet İmtiyaz Varlıkları Hesabı

2 3 8 Yapılmakta Olan Yatırımlar 258 Yapılmakta Olan Yatırımlar Hesabı

2 3 9 Birikmiş Amortismanlardan Envanteri Yap. 257 Birikmiş Amortismanlar Hesabı ( - )

2 4 Maddi Olmayan Duran Varlıklardan Env.Yap.

2 4 1 Haklar 260 Haklar Hesabı

2 4 3 Özel Maliyetler 264 Özel Maliyetler Hesabı

2 5 Diğer Duran Varlıklardan Envanteri Yapılanlar 29 Diğer Duran Varlıklar

2 6 Stoklardan Envanteri Yapılanlar 150 İlk Madde Ve Malzeme Hesabı

Henüz kayıtlara alınmamış olan maddi duran varlıklardan herhangi bir neden-

le elden çıkarılanlar, öncelikle elden çıkarma değerleriyle, ilgili maddi duran varlık

hesabı ve net değer hesabına kaydedilmek suretiyle hesaplara alınır. 86

Örnek 6: Envanter - Satış

Şarkışla Belediyesi tarafından 30.000,00 TL bedelle satışı yapılan taşıtın kayıt-

larda olmadığı tespit edilmiştir.

a- Kayıtlara Alınması

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

254 TAŞITLAR HESABI

254.01.01 Otomobiller 46.58.17.30 05 06.01.00 30.000,00

500 NET DEĞER HESABI

500.02.03 Maddi Duran Varlıklardan Envanteri Yapılanlar

500.02.03.05 Taşıtlar 46.58.17.30 05 06.01.00 30.000,00

TOPLAM 30.000,00 30.000,00

86 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği, Maddi Duran Varlıklar Hesap grubuna ilişkin işlemler, Madde :187

TBB | 219