Page 244 - Belediyelerde Muhasebe Uygulamaları

P. 244

BELEDİYELERDE MUHASEBE UYGULAMALARI

b- Satış İşleminin Kaydı

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

102 BANKA HESABI 30.000,00

254 TAŞITLAR HESABI

254.01.01 Otomobiller 46.58.17.30 05 06.01.00 30.000,00

800 BÜTÇE GELİRLERİ HESABI

800.06.02.02.01 Taşıt Satış Gelirleri 46.58.17.30 05 06.01.00 30.000,00

805 GELİR YANSITMA HESABI 30.000,00

TOPLAM 60.000,00 60.000,00

Belediyenin mülkiyetinde olan taşınmazlardan diğer kamu idarelerine tahsis

edilenler ve kamu idarelerince tahsisli olarak kullanılanlar yardımcı hesaplar itibarıyla

izlenir. Taşınmazların tahsisinin kaldırılmasına karar verilmesi halinde tahsise ilişkin

muhasebe kayıtları kapatılır.

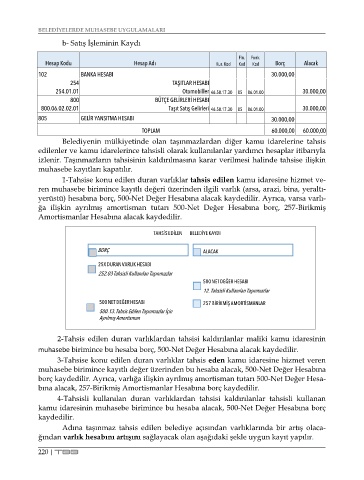

1-Tahsise konu edilen duran varlıklar tahsis edilen kamu idaresine hizmet ve-

ren muhasebe birimince kayıtlı değeri üzerinden ilgili varlık (arsa, arazi, bina, yeraltı-

yerüstü) hesabına borç, 500-Net Değer Hesabına alacak kaydedilir. Ayrıca, varsa varlı-

ğa ilişkin ayrılmış amortisman tutarı 500-Net Değer Hesabına borç, 257-Birikmiş

Amortismanlar Hesabına alacak kaydedilir.

TAHSİS EDİLEN BELEDİYE KAYDI

BORÇ ALACAK

25X DURAN VARLIK HESABI

252.03 Tahsisli Kullanılan Taşınmazlar

500 NET DEĞER HESABI

12. Tahsisli Kullanılan Taşınmazlar

500 NET DEĞER HESABI 257 BİRİKMİŞ AMORTİSMANLAR

500.13. Tahsis Edilen Taşınmazlar İçin

Ayrılmış Amortisman

2-Tahsis edilen duran varlıklardan tahsisi kaldırılanlar maliki kamu idaresinin

muhasebe birimince bu hesaba borç, 500-Net Değer Hesabına alacak kaydedilir.

3-Tahsise konu edilen duran varlıklar tahsis eden kamu idaresine hizmet veren

muhasebe birimince kayıtlı değer üzerinden bu hesaba alacak, 500-Net Değer Hesabına

borç kaydedilir. Ayrıca, varlığa ilişkin ayrılmış amortisman tutarı 500-Net Değer Hesa-

bına alacak, 257-Birikmiş Amortismanlar Hesabına borç kaydedilir.

4-Tahsisli kullanılan duran varlıklardan tahsisi kaldırılanlar tahsisli kullanan

kamu idaresinin muhasebe birimince bu hesaba alacak, 500-Net Değer Hesabına borç

kaydedilir.

Adına taşınmaz tahsis edilen belediye açısından varlıklarında bir artış olaca-

ğından varlık hesabını artışını sağlayacak olan aşağıdaki şekle uygun kayıt yapılır.

220 | TBB