Page 248 - Belediyelerde Muhasebe Uygulamaları

P. 248

BELEDİYELERDE MUHASEBE UYGULAMALARI

Tahsis edilen taşınmazlardan, Hazineye ait olanlar milli emlak birimlerince, di-

ğer kamu idarelerine ait olanlar ise yetkili birimlerce muhasebe birimlerine bildirilerek

gerekli kayıtların yapılması sağlanır.

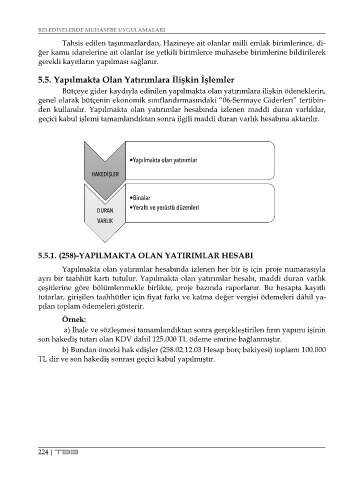

5.5. Yapılmakta Olan Yatırımlara İlişkin İşlemler

Bütçeye gider kaydıyla edinilen yapılmakta olan yatırımlara ilişkin ödeneklerin,

genel olarak bütçenin ekonomik sınıflandırmasındaki “06-Sermaye Giderleri” tertibin-

den kullanılır. Yapılmakta olan yatırımlar hesabında izlenen maddi duran varlıklar,

geçici kabul işlemi tamamlandıktan sonra ilgili maddi duran varlık hesabına aktarılır.

•Yapılmakta olan yatırımlar

HAKEDİŞLER

•Binalar

DURAN •Yeraltı ve yerüstü düzenleri

VARLIK

5.5.1. (258)-YAPILMAKTA OLAN YATIRIMLAR HESABI

Yapılmakta olan yatırımlar hesabında izlenen her bir iş için proje numarasıyla

ayrı bir taahhüt kartı tutulur. Yapılmakta olan yatırımlar hesabı, maddi duran varlık

çeşitlerine göre bölümlenmekle birlikte, proje bazında raporlanır. Bu hesapta kayıtlı

tutarlar, girişilen taahhütler için fiyat farkı ve katma değer vergisi ödemeleri dâhil ya-

pılan toplam ödemeleri gösterir.

Örnek:

a) İhale ve sözleşmesi tamamlandıktan sonra gerçekleştirilen fırın yapımı işinin

son hakediş tutarı olan KDV dahil 125.000 TL ödeme emrine bağlanmıştır.

b) Bundan önceki hak edişler (258.02.12.03 Hesap borç bakiyesi) toplamı 100.000

TL dir ve son hakediş sonrası geçici kabul yapılmıştır.

224 | TBB