Page 252 - Belediyelerde Muhasebe Uygulamaları

P. 252

BELEDİYELERDE MUHASEBE UYGULAMALARI

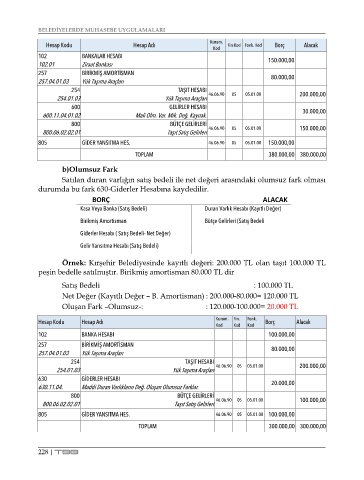

Hesap Kodu Hesap Adı Kurum. Fin.Kod Fonk. Kod Borç Alacak

Kod

102 BANKALAR HESABI 150.000,00

102.01 Ziraat Bankası

257 BİRİKMİŞ AMORTİSMAN 80.000,00

257.04.01.03 Yük Taşıma Araçları

254 TAŞIT HESABI

254.01.03 Yük Taşıma Araçları 46.06.90 05 05.01.00 200.000,00

600 GELİRLER HESABI

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak . 30.000,00

800 BÜTÇE GELİRLERİ

800.06.02.02.01 Taşıt Satış Gelirleri 46.06.90 05 05.01.00 150.000,00

805 GİDER YANSITMA HES. 46.06.90 05 05.01.00 150.000,00

TOPLAM 380.000,00 380.000,00

b)Olumsuz Fark

Satılan duran varlığın satış bedeli ile net değeri arasındaki olumsuz fark olması

durumda bu fark 630-Giderler Hesabına kaydedilir.

BORÇ ALACAK

Kasa Veya Banka (Satış Bedeli) Duran Varlık Hesabı (Kayıtlı Değer)

Birikmiş Amortisman Bütçe Gelirleri (Satış Bedeli

Giderler Hesabı ( Satış Bedeli- Net Değer)

Gelir Yansıtma Hesabı (Satış Bedeli)

Örnek: Kırşehir Belediyesinde kayıtlı değeri: 200.000 TL olan taşıt 100.000 TL

peşin bedelle satılmıştır. Birikmiş amortisman 80.000 TL dir

Satış Bedeli : 100.000 TL

Net Değer (Kayıtlı Değer – B. Amortisman) : 200.000-80.000= 120.000 TL

Oluşan Fark –Olumsuz-: : 120.000-100.000= 20.000 TL

Kurum. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

102 BANKA HESABI 100.000,00

257 BİRİKMİŞ AMORTİSMAN 80.000,00

257.04.01.03 Yük Taşıma Araçları

254 TAŞIT HESABI

254.01.03 Yük Taşıma Araçları 46.06.90 05 05.01.00 200.000,00

630 GİDERLER HESABI

630.11.04. Maddi Duran Varlıkların Değ. Oluşan Olumsuz Farklar . 20.000,00

800 BÜTÇE GELİRLERİ

800.06.02.02.01 Taşıt Satış Gelirleri 46.06.90 05 05.01.00 100.000,00

805 GİDER YANSITMA HES. 46.06.90 05 05.01.00 100.000,00

TOPLAM 300.000,00 300.000,00

228 | TBB