Page 237 - Belediyelerde Muhasebe Uygulamaları

P. 237

DURAN VARLIKLAR

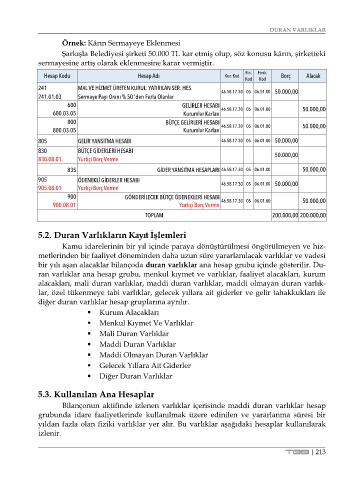

Örnek: Kârın Sermayeye Eklenmesi

Şarkışla Belediyesi şirketi 50.000 TL kar etmiş olup, söz konusu kârın, şirketteki

sermayesine artış olarak eklenmesine karar vermiştir.

Hesap Kodu Hesap Adı Kur. Kod Fin. Fonk. Borç Alacak

Kod Kod

241 MAL VE HİZMET ÜRETEN KURUL. YATIRILAN SER. HES. 46.58.17.30 05 06.01.00 50.000,00

241.01.03 Sermaye Payı Oranı % 50 'den Fazla Olanlar

600 GELİRLER HESABI

600.03.05 Kurumlar Karları 46.58.17.30 05 06.01.00 50.000,00

800 BÜTÇE GELİRLERİ HESABI

800.03.05 Kurumlar Karları 46.58.17.30 05 06.01.00 50.000,00

805 GELİR YANSITMA HESABI 46.58.17.30 05 06.01.00 50.000,00

830 BÜTÇE GİDERLERİ HESABI 50.000,00

830.08.01. Yurtiçi Borç Verme

835 GİDER YANSITMA HESAPLARI 46.58.17.30 05 06.01.00 50.000,00

905 ÖDENEKLİ GİDERLER HESABI 46.58.17.30 05 06.01.00 50.000,00

905.08.01 Yurtiçi Borç Verme

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.08.01 Yurtiçi Borç Verme 46.58.17.30 05 06.01.00 50.000,00

TOPLAM 200.000,00 200.000,00

5.2. Duran Varlıkların Kayıt İşlemleri

Kamu idarelerinin bir yıl içinde paraya dönüştürülmesi öngörülmeyen ve hiz-

metlerinden bir faaliyet döneminden daha uzun süre yararlanılacak varlıklar ve vadesi

bir yılı aşan alacaklar bilançoda duran varlıklar ana hesap grubu içinde gösterilir. Du-

ran varlıklar ana hesap grubu, menkul kıymet ve varlıklar, faaliyet alacakları, kurum

alacakları, mali duran varlıklar, maddi duran varlıklar, maddi olmayan duran varlık-

lar, özel tükenmeye tabi varlıklar, gelecek yıllara ait giderler ve gelir tahakkukları ile

diğer duran varlıklar hesap gruplarına ayrılır.

Kurum Alacakları

Menkul Kıymet Ve Varlıklar

Mali Duran Varlıklar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Gelecek Yıllara Ait Giderler

Diğer Duran Varlıklar

5.3. Kullanılan Ana Hesaplar

Bilançonun aktifinde izlenen varlıklar içerisinde maddi duran varlıklar hesap

grubunda idare faaliyetlerinde kullanılmak üzere edinilen ve yararlanma süresi bir

yıldan fazla olan fiziki varlıklar yer alır. Bu varlıklar aşağıdaki hesaplar kullanılarak

izlenir.

TBB | 213