Page 234 - Belediyelerde Muhasebe Uygulamaları

P. 234

BELEDİYELERDE MUHASEBE UYGULAMALARI

5.1.1. (240) Mali Kuruluşlara Yatırılan Sermayeler Hesabı

Mali kuruluşların sermayesine iştirak edilen tutarlar ve bu sermaye tutarlarının

işletilmesinden doğan kar ve zararlar, bütçeye iade olunan tutarlar ile bu kuruluşlara

ikrazen verilen ve mahsup edilen tutarların izlenmesi için kullanılır.

5.1.2. (241) Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı

Mal ve hizmet üreten kuruluşlara nakden veya ayni olarak verilen sermaye tu-

tarları ve bu sermaye tutarlarının işletilmesinden doğan kar ve zararlar, bütçeye iade

olunan sermayelerin izlenmesi için kullanılır.

5.1.3. (247) Sermaye Taahhütleri Hesabı (-)

Mahalli idarelerin malî kuruluşlar, mal ve hizmet üreten kuruluşlar ve döner

sermayeli kuruluşlarla ilgili sermaye taahhütlerinin izlenmesi için kullanılır.

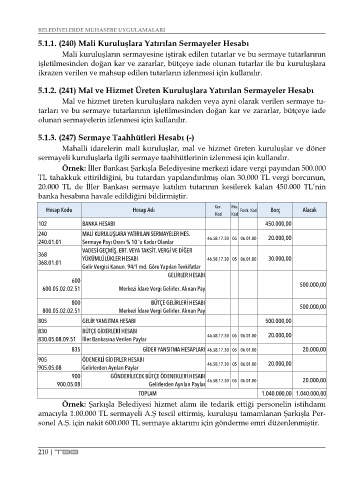

Örnek: İller Bankası Şarkışla Belediyesine merkezi idare vergi payından 500.000

TL tahakkuk ettirildiğini, bu tutardan yapılandırılmış olan 30.000 TL vergi borcunun,

20.000 TL de İller Bankası sermaye katılım tutarının kesilerek kalan 450.000 TL’nin

banka hesabına havale edildiğini bildirmiştir.

Hesap Kodu Hesap Adı Kur. Fin. Fonk. Kod Borç Alacak

Kod Kod

102 BANKA HESABI 450.000,00

240 MALİ KURULUŞLARA YATIRILAN SERMAYELER HES. 20.000,00

240.01.01 Sermaye Payı Oranı % 10 'a Kadar Olanlar 46.58.17.30 05 06.01.00

VADESİ GEÇMİŞ, ERT. VEYA TAKSİT. VERGİ VE DİĞER

368 YÜKÜMLÜLÜKLER HESABI 30.000,00

368.01.01 46.58.17.30 05 06.01.00

Gelir Vergisi Kanun. 94/1 md. Göre Yapılan Tevkifatlar

GELİRLER HESABI

600

600.05.02.02.51 Merkezi İdare Vergi Gelirler. Alınan Pay 500.000,00

800 BÜTÇE GELİRLERİ HESABI

800.05.02.02.51 Merkezi İdare Vergi Gelirler. Alınan Pay 500.000,00

805 GELİR YANSITMA HESABI 500.000,00

830 BÜTÇE GİDERLERİ HESABI 20.000,00

830.05.08.09.51 İller Bankasına Verilen Paylar 46.58.17.30 05 06.01.00

835 GİDER YANSITMA HESAPLARI 46.58.17.30 05 06.01.00 20.000,00

905 ÖDENEKLİ GİDERLER HESABI 20.000,00

905.05.08 Gelirlerden Ayrılan Paylar 46.58.17.30 05 06.01.00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.05.08 Gelirlerden Ayrılan Paylar 46.58.17.30 05 06.01.00 20.000,00

TOPLAM 1.040.000,00 1.040.000,00

Örnek: Şarkışla Belediyesi hizmet alımı ile tedarik ettiği personelin istihdamı

amacıyla 1.00.000 TL sermayeli A.Ş tescil ettirmiş, kuruluşu tamamlanan Şarkışla Per-

sonel A.Ş. için nakit 600.000 TL sermaye aktarımı için gönderme emri düzenlenmiştir.

210 | TBB