Page 229 - Belediyelerde Muhasebe Uygulamaları

P. 229

DÖNEN VARLIKLAR

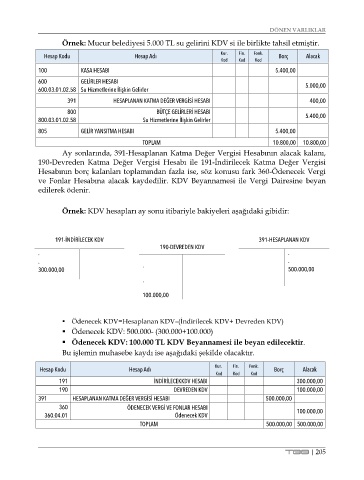

Örnek: Mucur belediyesi 5.000 TL su gelirini KDV si ile birlikte tahsil etmiştir.

Hesap Kodu Hesap Adı Kur. Fin. Fonk. Borç Alacak

Kod Kod Kod

100 KASA HESABI 5.400,00

600 GELİRLER HESABI 5.000,00

600.03.01.02.58 Su Hizmetlerine İlişkin Gelirler

391 HESAPLANAN KATMA DEĞER VERGİSİ HESABI 400,00

800 BÜTÇE GELİRLERİ HESABI

800.03.01.02.58 Su Hizmetlerine İlişkin Gelirler 5.400,00

805 GELİR YANSITMA HESABI 5.400,00

TOPLAM 10.800,00 10.800,00

Ay sonlarında, 391-Hesaplanan Katma Değer Vergisi Hesabının alacak kalanı,

190-Devreden Katma Değer Vergisi Hesabı ile 191-İndirilecek Katma Değer Vergisi

Hesabının borç kalanları toplamından fazla ise, söz konusu fark 360-Ödenecek Vergi

ve Fonlar Hesabına alacak kaydedilir. KDV Beyannamesi ile Vergi Dairesine beyan

edilerek ödenir.

Örnek: KDV hesapları ay sonu itibariyle bakiyeleri aşağıdaki gibidir:

191-İNDİRİLECEK KDV 391-HESAPLANAN KDV

190-DEVREDEN KDV

. .

. . .

300.000,00 500.000,00

.

100.000,00

Ödenecek KDV=Hesaplanan KDV–(İndirilecek KDV+ Devreden KDV)

Ödenecek KDV: 500.000- (300.000+100.000)

Ödenecek KDV: 100.000 TL KDV Beyannamesi ile beyan edilecektir.

Bu işlemin muhasebe kaydı ise aşağıdaki şekilde olacaktır.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

191 İNDİRİLECEKKDV HESABI 300.000,00

190 DEVREDEN KDV 100.000,00

391 HESAPLANAN KATMA DEĞER VERGİSİ HESABI 500.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI 100.000,00

360.04.01 Ödenecek KDV

TOPLAM 500.000,00 500.000,00

TBB | 205