Page 228 - Belediyelerde Muhasebe Uygulamaları

P. 228

BELEDİYELERDE MUHASEBE UYGULAMALARI

KDV özünde harcamalar üzerinden alınan bir çeşit tüketim vergisidir. İşletme

bir hizmet veya ürün teslim aldığında mal veya hizmet bedeline ek olarak KDV öder,

sattığında ise KDV tahsil eder. Tahsil edilen KDV’nin fazla olması durumunda bu tutar

vergi dairesine beyan edilerek ödenir. İşte bu sürecin takip edilebilmesi amacıyla aşa-

ğıdaki hesaplar kullanılır.

4.10.1. (190) Devreden Katma Değer Vergisi Hesabı

Bir dönemde indirilemeyen ve izleyen döneme devreden katma değer vergisi

bu hesapta izlenir.

4.10.2. (191) İndirilecek Katma Değer Vergisi Hesabı

Mal ve hizmetin satın alınması sırasında satıcılara ödenen veya borçlanılan ve

kurum açısından indirim hakkı doğuran katma değer vergisinin izlenmesi için kullanılır.

4.10.3. (391) Hesaplanan Katma Değer Vergisi Hesabı

Teslim edilen mal veya ifa edilen hizmetler üzerinden hesaplanan katma değer

vergisi tutarları ile bu tutarlardan mahsup edilen ve ödenen tutarların izlenmesi için

kullanılır.

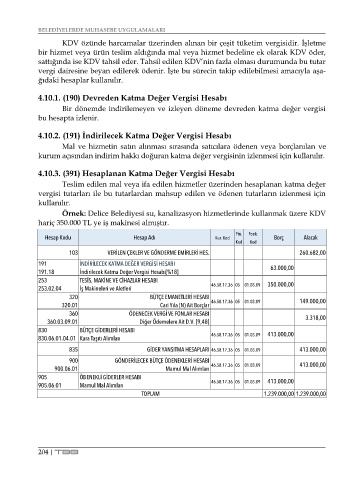

Örnek: Delice Belediyesi su, kanalizasyon hizmetlerinde kullanmak üzere KDV

hariç 350.000 TL ye iş makinesi almıştır.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 260.682,00

191 İNDİRİLECEK KATMA DEĞER VERGİSİ HESABI 63.000,00

191.18 İndirilecek Katma Değer Vergisi Hesabı[%18]

253 TESİS, MAKİNE VE CİHAZLAR HESABI 350.000,00

253.02.04 İş Makineleri ve Aletleri 46.58.17.36 05 01.03.09

320 BÜTÇE EMANETLERİ HESABI

320.01 Cari Yıla (N) Ait Borçlar 46.58.17.36 05 01.03.09 149.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. [9,48] 3.318,00

830 BÜTÇE GİDERLERİ HESABI 413.000,00

830.06.01.04.01 Kara Taşıtı Alımları 46.58.17.36 05 01.03.09

835 GİDER YANSITMA HESAPLARI 46.58.17.36 05 01.03.09 413.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.01 Mamul Mal Alımları 46.58.17.36 05 01.03.09 413.000,00

905 ÖDENEKLİ GİDERLER HESABI 413.000,00

905.06.01 Mamul Mal Alımları 46.58.17.36 05 01.03.09

TOPLAM 1.239.000,00 1.239.000,00

204 | TBB