Page 223 - Belediyelerde Muhasebe Uygulamaları

P. 223

DÖNEN VARLIKLAR

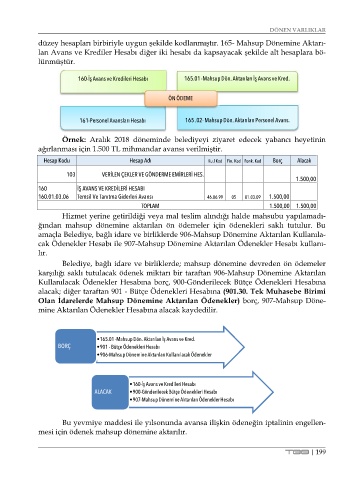

düzey hesapları birbiriyle uygun şekilde kodlanmıştır. 165- Mahsup Dönemine Aktarı-

lan Avans ve Krediler Hesabı diğer iki hesabı da kapsayacak şekilde alt hesaplara bö-

lünmüştür.

160-İş Avans ve Kredileri Hesabı 165.01-Mahsup Dön. Aktarılan İş Avans ve Kred.

ÖN ÖDEME

161-Personel Avansları Hesabı 165 .02-Mahsup Dön. Aktarılan Personel Avans.

Örnek: Aralık 2018 döneminde belediyeyi ziyaret edecek yabancı heyetinin

ağırlanması için 1.500 TL mihmandar avansı verilmiştir.

Hesap Kodu Hesap Adı Ku.l Kod Fin. Kod Fonk. Kod Borç Alacak

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES.

1.500,00

160 İŞ AVANS VE KREDİLERİ HESABI

160.01.03.06 Temsil Ve Tanıtma Giderleri Avansı 46.06.99 05 01.03.09 1.500,00

TOPLAM 1.500,00 1.500,00

Hizmet yerine getirildiği veya mal teslim alındığı halde mahsubu yapılamadı-

ğından mahsup dönemine aktarılan ön ödemeler için ödenekleri saklı tutulur. Bu

amaçla Belediye, bağlı idare ve birliklerde 906-Mahsup Dönemine Aktarılan Kullanıla-

cak Ödenekler Hesabı ile 907-Mahsup Dönemine Aktarılan Ödenekler Hesabı kullanı-

lır.

Belediye, bağlı idare ve birliklerde; mahsup dönemine devreden ön ödemeler

karşılığı saklı tutulacak ödenek miktarı bir taraftan 906-Mahsup Dönemine Aktarılan

Kullanılacak Ödenekler Hesabına borç, 900-Gönderilecek Bütçe Ödenekleri Hesabına

alacak; diğer taraftan 901 - Bütçe Ödenekleri Hesabına (901.30. Tek Muhasebe Birimi

Olan İdarelerde Mahsup Dönemine Aktarılan Ödenekler) borç, 907-Mahsup Döne-

mine Aktarılan Ödenekler Hesabına alacak kaydedilir.

•165.01 -Mahsup Dön. Aktarılan İş Avans ve Kred.

BORÇ •901 - Bütçe Ödenekleri Hesabı

•906-Mahsup Dönemine Aktarılan Kullanılacak Ödenekler

•160-İş Avans ve Kredileri Hesabı

ALACAK •900-Gönderilecek Bütçe Ödenekleri Hesabı

•907-Mahsup Dönemine Aktarılan Ödenekler Hesabı

Bu yevmiye maddesi ile yılsonunda avansa ilişkin ödeneğin iptalinin engellen-

mesi için ödenek mahsup dönemine aktarılır.

TBB | 199