Page 218 - Belediyelerde Muhasebe Uygulamaları

P. 218

BELEDİYELERDE MUHASEBE UYGULAMALARI

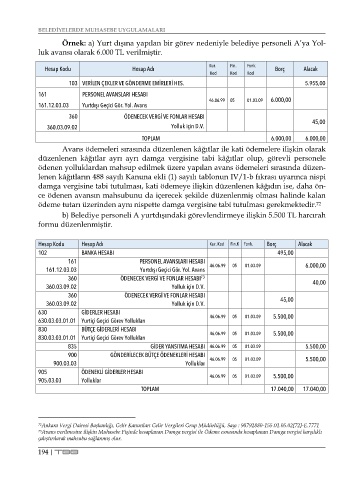

Örnek: a) Yurt dışına yapılan bir görev nedeniyle belediye personeli A’ya Yol-

luk avansı olarak 6.000 TL verilmiştir.

Hesap Kodu Hesap Adı Kur. Fin. Fonk. Borç Alacak

Kod Kod Kod

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 5.955,00

161 PERSONEL AVANSLARI HESABI

46.06.99 05 01.03.09 6.000,00

161.12.03.03 Yurtdışı Geçici Gör. Yol. Avans

360 ÖDENECEK VERGİ VE FONLAR HESABI

45,00

360.03.09.02 Yolluk için D.V.

TOPLAM 6.000,00 6.000,00

Avans ödemeleri sırasında düzenlenen kâğıtlar ile kati ödemelere ilişkin olarak

düzenlenen kâğıtlar ayrı ayrı damga vergisine tabi kâğıtlar olup, görevli personele

ödenen yolluklardan mahsup edilmek üzere yapılan avans ödemeleri sırasında düzen-

lenen kâğıtların 488 sayılı Kanuna ekli (1) sayılı tablonun IV/1-b fıkrası uyarınca nispi

damga vergisine tabi tutulması, kati ödemeye ilişkin düzenlenen kâğıdın ise, daha ön-

ce ödenen avansın mahsubunu da içerecek şekilde düzenlenmiş olması halinde kalan

ödeme tutarı üzerinden aynı nispette damga vergisine tabi tutulması gerekmektedir. 72

b) Belediye personeli A yurtdışındaki görevlendirmeye ilişkin 5.500 TL harcırah

formu düzenlenmiştir.

Hesap Kodu Hesap Adı Kur. Kod Fin.K Fonk. Borç Alacak

102 BANKA HESABI 495,00

161 PERSONEL AVANSLARI HESABI 6.000,00

161.12.03.03 Yurtdışı Geçici Gör. Yol. Avans 46.06.99 05 01.03.09

360 ÖDENECEK VERGİ VE FONLAR HESABI 73 40,00

360.03.09.02 Yolluk için D.V.

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.02 Yolluk için D.V. 45,00

630 GİDERLER HESABI

630.03.03.01.01 Yurtiçi Geçici Görev Yollukları 46.06.99 05 01.03.09 5.500,00

830 BÜTÇE GİDERLERİ HESABI 5.500,00

830.03.03.01.01 Yurtiçi Geçici Görev Yollukları 46.06.99 05 01.03.09

835 GİDER YANSITMA HESABI 46.06.99 05 01.03.09 5.500,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.03 Yolluklar 46.06.99 05 01.03.09 5.500,00

905 ÖDENEKLİ GİDERLER HESABI 5.500,00

905.03.03 Yolluklar 46.06.99 05 01.03.09

TOPLAM 17.040,00 17.040,00

72 Ankara Vergi Dairesi Başkanlığı, Gelir Kanunları Gelir Vergileri Grup Müdürlüğü, Sayı : 90792880-155.01.05.02[72]-E.7771

73 Avans verilmesine ilişkin Muhasebe Fişinde hesaplanan Damga vergisi ile Ödeme esnasında hesaplanan Damga vergisi karşılıklı

çalıştırılarak mahsubu sağlanmış olur.

194 | TBB