Page 216 - Belediyelerde Muhasebe Uygulamaları

P. 216

BELEDİYELERDE MUHASEBE UYGULAMALARI

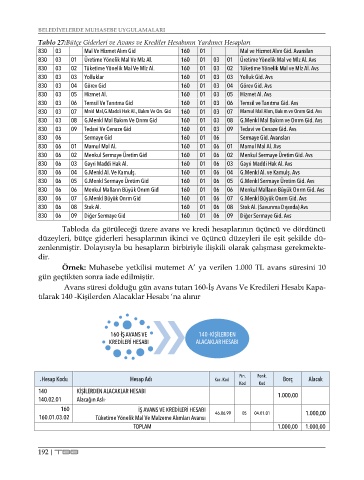

Tablo 27:Bütçe Giderleri ve Avans ve Krediler Hesabının Yardımcı Hesapları

830 03 Mal Ve Hizmet Alım Gid 160 01 Mal ve Hizmet Alım Gid. Avansları

830 03 01 Üretime Yönelik Mal Ve Mlz Al. 160 01 03 01 Üretime Yönelik Mal ve Mlz Al. Avs

830 03 02 Tüketime Yönelik Mal Ve Mlz Al. 160 01 03 02 Tüketime Yönelik Mal ve Mlz Al. Avs

830 03 03 Yolluklar 160 01 03 03 Yolluk Gid. Avs

830 03 04 Görev Gid 160 01 03 04 Görev Gid. Avs

830 03 05 Hizmet Al. 160 01 03 05 Hizmet Al. Avs

830 03 06 Temsil Ve Tanıtma Gid 160 01 03 06 Temsil ve Tanıtma Gid. Avs

830 03 07 Mnkl Mal,G.Maddi Hak Al., Bakm Ve On. Gid 160 01 03 07 Mamul Mal Alım, Bakım ve Onrm Gid. Avs

830 03 08 G.Menkl Mal Bakım Ve Onrm Gid 160 01 03 08 G.Menkl Mal Bakım ve Onrm Gid. Avs

830 03 09 Tedavi Ve Cenaze Gid 160 01 03 09 Tedavi ve Cenaze Gid. Avs

830 06 Sermaye Gid 160 01 06 Sermaye Gid. Avansları

830 06 01 Mamul Mal Al. 160 01 06 01 Mamul Mal Al. Avs

830 06 02 Menkul Sermaye Üretim Gid 160 01 06 02 Menkul Sermaye Üretim Gid. Avs

830 06 03 Gayri Maddi Hak Al. 160 01 06 03 Gayri Maddi Hak Al. Avs

830 06 04 G.Menkl Al. Ve Kamulş. 160 01 06 04 G.Menkl Al. ve Kamulş. Avs

830 06 05 G.Menkl Sermaye Üretim Gid 160 01 06 05 G.Menkl Sermaye Üretim Gid. Avs

830 06 06 Menkul Malların Büyük Onrm Gid 160 01 06 06 Menkul Malların Büyük Onrm Gid. Avs

830 06 07 G.Menkl Büyük Onrm Gid 160 01 06 07 G.Menkl Büyük Onrm Gid. Avs

830 06 08 Stok Al. 160 01 06 08 Stok Al. (Savunma Dışında) Avs

830 06 09 Diğer Sermaye Gid 160 01 06 09 Diğer Sermaye Gid. Avs

Tabloda da görüleceği üzere avans ve kredi hesaplarının üçüncü ve dördüncü

düzeyleri, bütçe giderleri hesaplarının ikinci ve üçüncü düzeyleri ile eşit şekilde dü-

zenlenmiştir. Dolayısıyla bu hesapların birbiriyle ilişkili olarak çalışması gerekmekte-

dir.

Örnek: Muhasebe yetkilisi mutemet A’ ya verilen 1.000 TL avans süresini 10

gün geçtikten sonra iade edilmiştir.

Avans süresi dolduğu gün avans tutarı 160-İş Avans Ve Kredileri Hesabı Kapa-

tılarak 140 -Kişilerden Alacaklar Hesabı ‘na alınır

160-İŞ AVANS VE 140-KİŞİLERDEN

KREDİLERİ HESABI ALACAKLAR HESABI

Fin. Fonk.

.Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

140 KİŞİLERDEN ALACAKLAR HESABI 1.000,00

140.02.01 Alacağın Aslı-

160 İŞ AVANS VE KREDİLERİ HESABI

160.01.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları Avansı 46.06.99 05 04.01.01 1.000,00

TOPLAM 1.000,00 1.000,00

192 | TBB