Page 215 - Belediyelerde Muhasebe Uygulamaları

P. 215

DÖNEN VARLIKLAR

Fin.

Hesap Kodu Hesap Adı Kur. Kod Fonk. Kod Borç Alacak

Kod

102 BANKA HESABI 405,50

160 İŞ AVANS VE KREDİLERİ HESABI 46.06.99 05 04.01.01 1.000,00

160.01.03.02 Tüketime Yönelik Mal Ve Malz. Alımları Avansı

360 ÖDENECEK VERGİ VE FONLAR HESABI 5,50

360.03.09.01 Diğer Ödemelere Ait D.V. [9,48]

630 GİDERLER HESABI 46.06.99 05 04.01.01 600,00

630.03.02.04.90 Diğer Yiyecek, İçecek Ve Yem Alımları

830 BÜTÇE GİDERLERİ HESABI 46.06.99 05 04.01.01 600,00

830.03.02.04.90 Diğer Yiyecek, İçecek Ve Yem Alımları

835 GİDER YANSITMA HESAPLARI 46.06.99 05 04.01.01 600,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 46.06.99 05 04.01.01 600,00

900.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları

905 ÖDENEKLİ GİDERLER HESABI 46.06.99 05 04.01.01 600,00

905.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları

TOPLAM 2.205,50 2.205,50

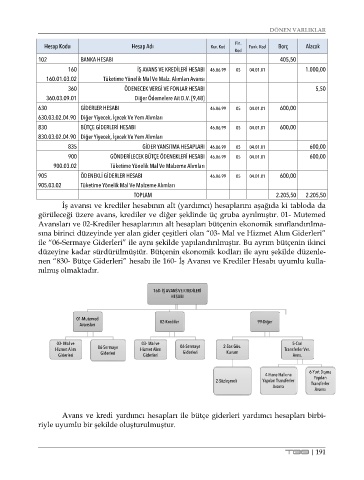

İş avansı ve krediler hesabının alt (yardımcı) hesaplarını aşağıda ki tabloda da

görüleceği üzere avans, krediler ve diğer şeklinde üç gruba ayrılmıştır. 01- Mutemed

Avansları ve 02-Krediler hesaplarının alt hesapları bütçenin ekonomik sınıflandırılma-

sına birinci düzeyinde yer alan gider çeşitleri olan “03- Mal ve Hizmet Alım Giderleri”

ile “06-Sermaye Giderleri” ile aynı şekilde yapılandırılmıştır. Bu ayrım bütçenin ikinci

düzeyine kadar sürdürülmüştür. Bütçenin ekonomik kodları ile aynı şekilde düzenle-

nen “830- Bütçe Giderleri” hesabı ile 160- İş Avansı ve Krediler Hesabı uyumlu kulla-

nılmış olmaktadır.

160-İŞ AVANS VE KREDİLERİ

HESABI

01-Mutemed 02-Krediler 99-Diğer

Avansları

03- Mal ve 03- Mal ve 5-Cari

Hizmet Alım 06-Sermaye Hizmet Alım 06-Sermaye 2-Sos Güv. Transferler Ver.

Kurum

Giderleri

Giderleri Giderleri Giderleri Avns.

6-Yurt Dışına

4-Hane Halkına

Yapılan

2-Sözleşmeli Yapılan Transferler Transferler

Avansı

Avansı

Avans ve kredi yardımcı hesapları ile bütçe giderleri yardımcı hesapları birbi-

riyle uyumlu bir şekilde oluşturulmuştur.

TBB | 191