Page 225 - Belediyelerde Muhasebe Uygulamaları

P. 225

DÖNEN VARLIKLAR

Fin. Fonk.

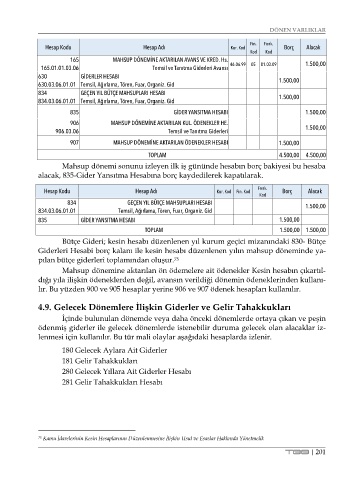

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

165 MAHSUP DÖNEMİNE AKTARILAN AVANS VE KRED. Hs.

165.01.01.03.06 Temsil ve Tanıtma Giderleri Avansı 46.06.99 05 01.03.09 1.500,00

630 GİDERLER HESABI 1.500,00

630.03.06.01.01 Temsil, Ağırlama, Tören, Fuar, Organiz. Gid

834 GEÇEN YIL BÜTÇE MAHSUPLARI HESABI 1.500,00

834.03.06.01.01 Temsil, Ağırlama, Tören, Fuar, Organiz. Gid

835 GİDER YANSITMA HESABI 1.500,00

906 MAHSUP DÖNEMİNE AKTARILAN KUL. ÖDENEKLER HE.

906.03.06 Temsil ve Tanıtma Giderleri 1.500,00

907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEKLER HESABI 1.500,00

TOPLAM 4.500,00 4.500,00

Mahsup dönemi sonunu izleyen ilk iş gününde hesabın borç bakiyesi bu hesaba

alacak, 835-Gider Yansıtma Hesabına borç kaydedilerek kapatılarak.

Fonk.

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Borç Alacak

Kod

834 GEÇEN YIL BÜTÇE MAHSUPLARI HESABI 1.500,00

834.03.06.01.01 Temsil, Ağırlama, Tören, Fuar, Organiz. Gid

835 GİDER YANSITMA HESABI 1.500,00

TOPLAM 1.500,00 1.500,00

Bütçe Gideri; kesin hesabı düzenlenen yıl kurum geçici mizanındaki 830- Bütçe

Giderleri Hesabi borç kalanı ile kesin hesabı düzenlenen yılın mahsup döneminde ya-

pılan bütçe giderleri toplamından oluşur. 75

Mahsup dönemine aktarılan ön ödemelere ait ödenekler Kesin hesabın çıkartıl-

dığı yıla ilişkin ödeneklerden değil, avansın verildiği dönemin ödeneklerinden kullanı-

lır. Bu yüzden 900 ve 905 hesaplar yerine 906 ve 907 ödenek hesapları kullanılır.

4.9. Gelecek Dönemlere İlişkin Giderler ve Gelir Tahakkukları

İçinde bulunulan dönemde veya daha önceki dönemlerde ortaya çıkan ve peşin

ödenmiş giderler ile gelecek dönemlerde istenebilir duruma gelecek olan alacaklar iz-

lenmesi için kullanılır. Bu tür mali olaylar aşağıdaki hesaplarda izlenir.

180 Gelecek Aylara Ait Giderler

181 Gelir Tahakkukları

280 Gelecek Yıllara Ait Giderler Hesabı

281 Gelir Tahakkukları Hesabı

75 Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine İlişkin Usul ve Esaslar Hakkında Yönetmelik

TBB | 201