Page 224 - Belediyelerde Muhasebe Uygulamaları

P. 224

BELEDİYELERDE MUHASEBE UYGULAMALARI

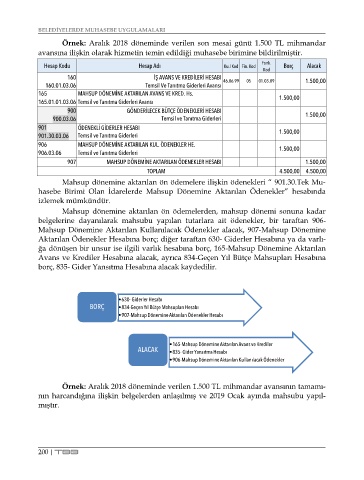

Örnek: Aralık 2018 döneminde verilen son mesai günü 1.500 TL mihmandar

avansına ilişkin olarak hizmetin temin edildiği muhasebe birimine bildirilmiştir.

Hesap Kodu Hesap Adı Ku.l Kod Fin. Kod Fonk. Borç Alacak

Kod

160 İŞ AVANS VE KREDİLERİ HESABI 1.500,00

160.01.03.06 Temsil Ve Tanıtma Giderleri Avansı 46.06.99 05 01.03.09

165 MAHSUP DÖNEMİNE AKTARILAN AVANS VE KRED. Hs. 1.500,00

165.01.01.03.06 Temsil ve Tanıtma Giderleri Avansı

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.06 Temsil ve Tanıtma Giderleri 1.500,00

901 ÖDENEKLİ GİDERLER HESABI 1.500,00

901.30.03.06 Temsil ve Tanıtma Giderleri

906 MAHSUP DÖNEMİNE AKTARILAN KUL. ÖDENEKLER HE. 1.500,00

906.03.06 Temsil ve Tanıtma Giderleri

907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEKLER HESABI 1.500,00

TOPLAM 4.500,00 4.500,00

Mahsup dönemine aktarılan ön ödemelere ilişkin ödenekleri “ 901.30.Tek Mu-

hasebe Birimi Olan İdarelerde Mahsup Dönemine Aktarılan Ödenekler” hesabında

izlemek mümkündür.

Mahsup dönemine aktarılan ön ödemelerden, mahsup dönemi sonuna kadar

belgelerine dayanılarak mahsubu yapılan tutarlara ait ödenekler, bir taraftan 906-

Mahsup Dönemine Aktarılan Kullanılacak Ödenekler alacak, 907-Mahsup Dönemine

Aktarılan Ödenekler Hesabına borç; diğer taraftan 630- Giderler Hesabına ya da varlı-

ğa dönüşen bir unsur ise ilgili varlık hesabına borç, 165-Mahsup Dönemine Aktarılan

Avans ve Krediler Hesabına alacak, ayrıca 834-Geçen Yıl Bütçe Mahsupları Hesabına

borç, 835- Gider Yansıtma Hesabına alacak kaydedilir.

•630- Giderler Hesabı

BORÇ •834-Geçen Yıl Bütçe Mahsupları Hesabı

•907-Mahsup Dönemine Aktarılan Ödenekler Hesabı

•165-Mahsup Dönemine Aktarılan Avans ve Krediler

ALACAK •835- Gider Yansıtma Hesabı

•906-Mahsup Dönemine Aktarılan Kullanılacak Ödenekler

Örnek: Aralık 2018 döneminde verilen 1.500 TL mihmandar avansının tamamı-

nın harcandığına ilişkin belgelerden anlaşılmış ve 2019 Ocak ayında mahsubu yapıl-

mıştır.

200 | TBB