Page 236 - Belediyelerde Muhasebe Uygulamaları

P. 236

BELEDİYELERDE MUHASEBE UYGULAMALARI

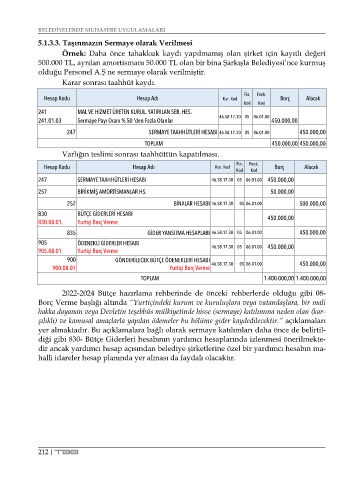

5.1.3.3. Taşınmazın Sermaye olarak Verilmesi

Örnek: Daha önce tahakkuk kaydı yapılmamış olan şirket için kayıtlı değeri

500.000 TL, ayrılan amortismanı 50.000 TL olan bir bina Şarkışla Belediyesi’nce kurmuş

olduğu Personel A.Ş ne sermaye olarak verilmiştir.

Karar sonrası taahhüt kaydı.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

241 MAL VE HİZMET ÜRETEN KURUL. YATIRILAN SER. HES.

241.01.03 Sermaye Payı Oranı % 50 'den Fazla Olanlar 46.58.17.30 05 06.01.00 450.000,00

247 SERMAYE TAAHHÜTLERİ HESABI 46.58.17.30 05 06.01.00 450.000,00

TOPLAM 450.000,00 450.000,00

Varlığın teslimi sonrası taahhüttün kapatılması.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

247 SERMAYE TAAHHÜTLERİ HESABI 46.58.17.30 05 06.01.00 450.000,00

257 BİRİKMİŞ AMORTİSMANLAR HS. 50.000,00

252 BİNALAR HESABI 46.58.17.30 05 06.01.00 500.000,00

830 BÜTÇE GİDERLERİ HESABI 450.000,00

830.08.01. Yurtiçi Borç Verme

835 GİDER YANSITMA HESAPLARI 46.58.17.30 05 06.01.00 450.000,00

905 ÖDENEKLİ GİDERLER HESABI 46.58.17.30 05 06.01.00 450.000,00

905.08.01 Yurtiçi Borç Verme

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.08.01 Yurtiçi Borç Verme 46.58.17.30 05 06.01.00 450.000,00

TOPLAM 1.400.000,00 1.400.000,00

2022-2024 Bütçe hazırlama rehberinde de önceki rehberlerde olduğu gibi 08-

Borç Verme başlığı altında “Yurtiçindeki kurum ve kuruluşlara veya vatandaşlara, bir mali

hakka dayanan veya Devletin teşebbüs mülkiyetinde hisse (sermaye) katılımına neden olan (kar-

şılıklı) ve kamusal amaçlarla yapılan ödemeler bu bölüme gider kaydedilecektir.” açıklamaları

yer almaktadır. Bu açıklamalara bağlı olarak sermaye katılımları daha önce de belirtil-

diği gibi 830- Bütçe Giderleri hesabının yardımcı hesaplarında izlenmesi önerilmekte-

dir ancak yardımcı hesap açısından belediye şirketlerine özel bir yardımcı hesabın ma-

halli idareler hesap planında yer alması da faydalı olacaktır.

212 | TBB