Page 263 - Belediyelerde Muhasebe Uygulamaları

P. 263

DURAN VARLIKLAR

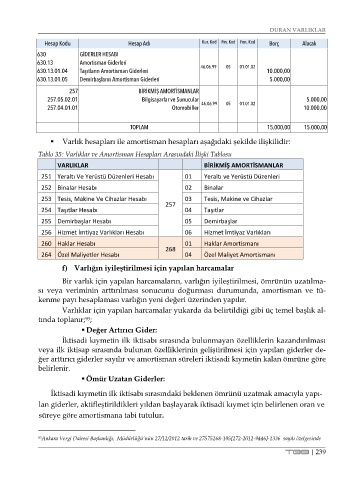

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Fon. Kod Borç Alacak

630 GİDERLER HESABI

630.13 Amortisman Giderleri

630.13.01.04 Taşıtların Amortisman Giderleri 46.06.99 05 01.01.02 10.000,00

630.13.01.05 Demirbaşların Amortisman Giderleri 5.000,00

257 BİRİKMİŞ AMORTİSMANLAR

257.05.02.01 Bilgisayarlar ve Sunucular 5.000,00

257.04.01.01 Otomobiller 46.06.99 05 01.01.02 10.000,00

TOPLAM 15.000,00 15.000,00

Varlık hesapları ile amortisman hesapları aşağıdaki şekilde ilişkilidir:

Tablo 35: Varlıklar ve Amortisman Hesapları Arasındaki İlişki Tablosu

VARLIKLAR BİRİKMİŞ AMORTİSMANLAR

251 Yeraltı Ve Yerüstü Düzenleri Hesabı 01 Yeraltı ve Yerüstü Düzenleri

252 Binalar Hesabı 02 Binalar

253 Tesis, Makine Ve Cihazlar Hesabı 257 03 Tesis, Makine ve Cihazlar

254 Taşıtlar Hesabı 04 Taşıtlar

255 Demirbaşlar Hesabı 05 Demirbaşlar

256 Hizmet İmtiyaz Varlıkları Hesabı 06 Hizmet İmtiyaz Varlıkları

260 Haklar Hesabı 268 01 Haklar Amortismanı

264 Özel Maliyetler Hesabı 04 Özel Maliyet Amortismanı

f) Varlığın iyileştirilmesi için yapılan harcamalar

Bir varlık için yapılan harcamaların, varlığın iyileştirilmesi, ömrünün uzatılma-

sı veya veriminin arttırılması sonucunu doğurması durumunda, amortisman ve tü-

kenme payı hesaplaması varlığın yeni değeri üzerinden yapılır.

Varlıklar için yapılan harcamalar yukarda da belirtildiği gibi üç temel başlık al-

tında toplanır; ;

93

Değer Artırıcı Gider:

İktisadi kıymetin ilk iktisabı sırasında bulunmayan özelliklerin kazandırılması

veya ilk iktisap sırasında bulunan özelliklerinin geliştirilmesi için yapılan giderler de-

ğer arttırıcı giderler sayılır ve amortisman süreleri iktisadi kıymetin kalan ömrüne göre

belirlenir.

Ömür Uzatan Giderler:

İktisadi kıymetin ilk iktisabı sırasındaki beklenen ömrünü uzatmak amacıyla yapı-

lan giderler, aktifleştirildikleri yıldan başlayarak iktisadi kıymet için belirlenen oran ve

süreye göre amortismana tabi tutulur.

93 Ankara Vergi Dairesi Başkanlığı, Müdürlüğü’nün 27/12/2012 tarih ve 27575268-105[272-2012-9446]-1336 sayılı özelgesinde

TBB | 239