Page 279 - Belediyelerde Muhasebe Uygulamaları

P. 279

YABANCI KAYNAKLAR

lar ana hesap grubunun kapsamının vadesi “bir yıl veya faaliyet dönemi içinde geri

ödenmesi gereken yabancı kaynakları” olduğu belirtilmiştir. Dolayısıyla kısa vadeli

yabancı kaynaklara kaydedilmesi gereken tutar dikkate alınacak vadeye göre iki şekil-

de hesaplanabilir;

1 yıl (12 ay)

Faaliyet Dönemi (Bulunulan yılın sonuna kadar olan süre)

Aşağıda her iki vade de uygulamanın nasıl olması gerektiğine ilişin örnekler

anlatılmıştır. Uygulamanın kolaylığı açısından vade olarak faaliyet döneminin dikkate

alınarak kayıt şekli daha fazla tercih edilmektedir.

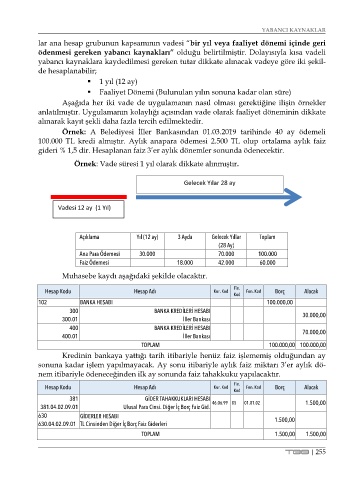

Örnek: A Belediyesi İller Bankasından 01.03.2019 tarihinde 40 ay ödemeli

100.000 TL kredi almıştır. Aylık anapara ödemesi 2.500 TL olup ortalama aylık faiz

gideri % 1,5 dir. Hesaplanan faiz 3’er aylık dönemler sonunda ödenecektir.

Örnek: Vade süresi 1 yıl olarak dikkate alınmıştır.

Gelecek Yılar 28 ay

Vadesi 12 ay (1 Yıl)

Açıklama Yıl (12 ay) 3 Ayda Gelecek Yıllar Toplam

(28 Ay)

Ana Para Ödemesi 30.000 70.000 100.000

Faiz Ödemesi 18.000 42.000 60.000

Muhasebe kaydı aşağıdaki şekilde olacaktır.

Hesap Kodu Hesap Adı Kur. Kod Fin. Fon. Kod Borç Alacak

Kod

102 BANKA HESABI 100.000,00

300 BANKA KREDİLERİ HESABI

300.01 İller Bankası 30.000,00

400 BANKA KREDİLERİ HESABI

400.01 İller Bankası 70.000,00

TOPLAM 100.000,00 100.000,00

Kredinin bankaya yattığı tarih itibariyle henüz faiz işlememiş olduğundan ay

sonuna kadar işlem yapılmayacak. Ay sonu itibariyle aylık faiz miktarı 3’er aylık dö-

nem itibariyle ödeneceğinden ilk ay sonunda faiz tahakkuku yapılacaktır.

Fin.

Hesap Kodu Hesap Adı Kur. Kod Fon. Kod Borç Alacak

Kod

381 GİDER TAHAKKUKLARI HESABI

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 46.06.99 05 01.01.02 1.500,00

630 GİDERLER HESABI 1.500,00

630.04.02.09.01 TL Cinsinden Diğer İç Borç Faiz Giderleri

TOPLAM 1.500,00 1.500,00

TBB | 255