Page 282 - Belediyelerde Muhasebe Uygulamaları

P. 282

BELEDİYELERDE MUHASEBE UYGULAMALARI

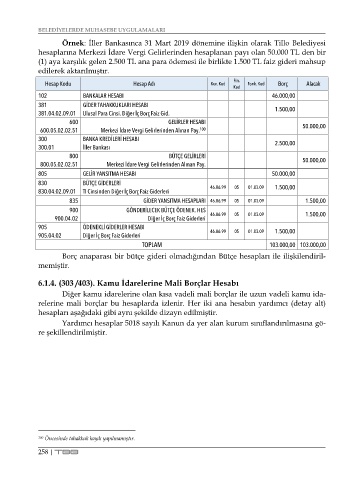

Örnek: İller Bankasınca 31 Mart 2019 dönemine ilişkin olarak Tillo Belediyesi

hesaplarına Merkezi İdare Vergi Gelirlerinden hesaplanan payı olan 50.000 TL den bir

(1) aya karşılık gelen 2.500 TL ana para ödemesi ile birlikte 1.500 TL faiz gideri mahsup

edilerek aktarılmıştır.

Hesap Kodu Hesap Adı Kur. Kod Fin. Fonk. Kod Borç Alacak

Kod

102 BANKALAR HESABI 46.000,00

381 GİDER TAHAKKUKLARI HESABI

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 1.500,00

600 GELİRLER HESABI

600.05.02.02.51 Merkezi İdare Vergi Gelirlerinden Alınan Pay. 100 50.000,00

300 BANKA KREDİLERİ HESABI 2.500,00

300.01 İller Bankası

800 BÜTÇE GELİRLERİ

800.05.02.02.51 Merkezi İdare Vergi Gelirlerinden Alınan Pay. 50.000,00

805 GELİR YANSITMA HESABI 50.000,00

830 BÜTÇE GİDERLERİ 1.500,00

830.04.02.09.01 Tl Cinsinden Diğer İç Borç Faiz Giderleri 46.06.99 05 01.03.09

835 GİDER YANSITMA HESAPLARI 46.06.99 05 01.03.09 1.500,00

900 GÖNDERİLECEK BÜTÇE ÖDENEK. HES

900.04.02 Diğer İç Borç Faiz Giderleri 46.06.99 05 01.03.09 1.500,00

905 ÖDENEKLİ GİDERLER HESABI 1.500,00

905.04.02 Diğer İç Borç Faiz Giderleri 46.06.99 05 01.03.09

TOPLAM 103.000,00 103.000,00

Borç anaparası bir bütçe gideri olmadığından Bütçe hesapları ile ilişkilendiril-

memiştir.

6.1.4. (303 /403). Kamu İdarelerine Mali Borçlar Hesabı

Diğer kamu idarelerine olan kısa vadeli mali borçlar ile uzun vadeli kamu ida-

relerine mali borçlar bu hesaplarda izlenir. Her iki ana hesabın yardımcı (detay alt)

hesapları aşağıdaki gibi aynı şekilde dizayn edilmiştir.

Yardımcı hesaplar 5018 sayılı Kanun da yer alan kurum sınıflandırılmasına gö-

re şekillendirilmiştir.

100 Öncesinde tahakkuk kaydı yapılmamıştır.

258 | TBB