Page 284 - Belediyelerde Muhasebe Uygulamaları

P. 284

BELEDİYELERDE MUHASEBE UYGULAMALARI

Fin. Fonk.

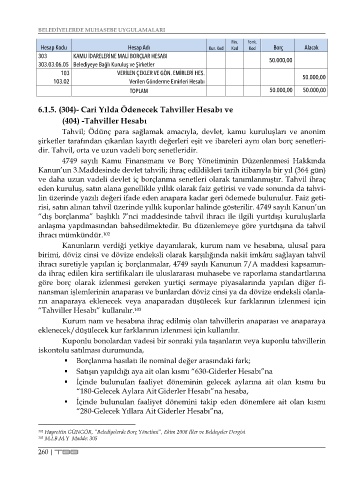

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

303 KAMU İDARELERİNE MALİ BORÇLAR HESABI 50.000,00

303.03.06.05 Belediyeye Bağlı Kuruluş ve Şirketler

103 VERİLEN ÇEKLER VE GÖN. EMİRLERİ HES. 50.000,00

103.02 Verilen Gönderme Emirleri Hesabı

TOPLAM 50.000,00 50.000,00

6.1.5. (304)- Cari Yılda Ödenecek Tahviller Hesabı ve

(404) -Tahviller Hesabı

Tahvil; Ödünç para sağlamak amacıyla, devlet, kamu kuruluşları ve anonim

şirketler tarafından çıkarılan kayıtlı değerleri eşit ve ibareleri aynı olan borç senetleri-

dir. Tahvil, orta ve uzun vadeli borç senetleridir.

4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında

Kanun’un 3.Maddesinde devlet tahvili; ihraç edildikleri tarih itibarıyla bir yıl (364 gün)

ve daha uzun vadeli devlet iç borçlanma senetleri olarak tanımlanmıştır. Tahvil ihraç

eden kuruluş, satın alana genellikle yıllık olarak faiz getirisi ve vade sonunda da tahvi-

lin üzerinde yazılı değeri ifade eden anapara kadar geri ödemede bulunulur. Faiz geti-

risi, satın alınan tahvil üzerinde yıllık kuponlar halinde gösterilir. 4749 sayılı Kanun’un

“dış borçlanma” başlıklı 7’nci maddesinde tahvil ihracı ile ilgili yurtdışı kuruluşlarla

anlaşma yapılmasından bahsedilmektedir. Bu düzenlemeye göre yurtdışına da tahvil

ihracı mümkündür. 102

Kanunların verdiği yetkiye dayanılarak, kurum nam ve hesabına, ulusal para

birimi, döviz cinsi ve dövize endeksli olarak karşılığında nakit imkânı sağlayan tahvil

ihracı suretiyle yapılan iç borçlanmalar, 4749 sayılı Kanunun 7/A maddesi kapsamın-

da ihraç edilen kira sertifikaları ile uluslararası muhasebe ve raporlama standartlarına

göre borç olarak izlenmesi gereken yurtiçi sermaye piyasalarında yapılan diğer fi-

nansman işlemlerinin anaparası ve bunlardan döviz cinsi ya da dövize endeksli olanla-

rın anaparaya eklenecek veya anaparadan düşülecek kur farklarının izlenmesi için

“Tahviller Hesabı” kullanılır. 103

Kurum nam ve hesabına ihraç edilmiş olan tahvillerin anaparası ve anaparaya

eklenecek/düşülecek kur farklarının izlenmesi için kullanılır.

Kuponlu bonolardan vadesi bir sonraki yıla taşanların veya kuponlu tahvillerin

iskontolu satılması durumunda,

Borçlanma hasılatı ile nominal değer arasındaki fark;

Satışın yapıldığı aya ait olan kısmı “630-Giderler Hesabı”na

İçinde bulunulan faaliyet döneminin gelecek aylarına ait olan kısmı bu

“180-Gelecek Aylara Ait Giderler Hesabı”na hesaba,

İçinde bulunulan faaliyet dönemini takip eden dönemlere ait olan kısmı

“280-Gelecek Yıllara Ait Giderler Hesabı”na,

102 Hayrettin GÜNGÖR, ”Belediyelerde Borç Yönetimi”, Ekim 2008 İller ve Beldeyeler Dergisi

103 M.İ.B.M.Y Madde: 305

260 | TBB