Page 300 - Belediyelerde Muhasebe Uygulamaları

P. 300

BELEDİYELERDE MUHASEBE UYGULAMALARI

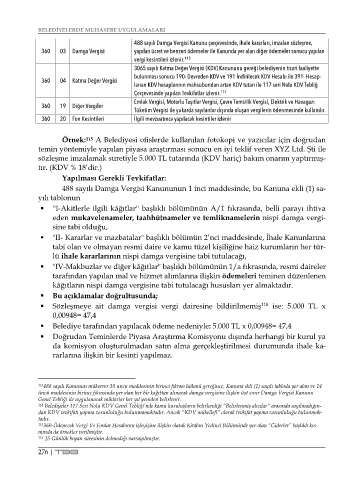

488 sayılı Damga Vergisi Kanunu çerçevesinde, ihale kararları, imzalan sözleşme,

360 03 Damga Vergisi yapılan ücret ve benzeri ödemeler ile Kanunda yer alan diğer ödemeler sonucu yapılan

vergi kesintileri izlenir. 113

3065 sayılı Katma Değer Vergisi (KDV) Kanununu gereği belediyenin ticari faaliyette

bulunması sonucu 190- Devreden KDV ve 191 İndirilecek KDV Hesabı ile 391- Hesap-

360 04 Katma Değer Vergisi

lanan KDV hesaplarının mahsubundan artan KDV tutarı ile 117 seri Nolu KDV Tebliğ

Çerçevesinde yapılan Tevkifatlar izlenir. 114

Emlak Vergisi, Motorlu Taşıtlar Vergisi, Çevre Temizlik Vergisi, Elektrik ve Havagazı

360 19 Diğer Vergiler

Tüketim Vergisi ile yukarda sayılanlar dışında oluşan vergilerin ödenmesinde kullanılır.

360 20 Fon Kesintileri İlgili mevzuatınca yapılacak kesintiler izlenir

Örnek: 115 A Belediyesi ofislerde kullanılan fotokopi ve yazıcılar için doğrudan

temin yöntemiyle yapılan piyasa araştırması sonucu en iyi teklif veren XYZ Ltd. Şti ile

sözleşme imzalamak suretiyle 5.000 TL tutarında (KDV hariç) bakım onarım yaptırmış-

tır. (KDV % 18’dir.)

Yapılması Gerekli Tevkifatlar:

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sa-

yılı tablonun

''I-Akitlerle ilgili kâğıtlar'' başlıklı bölümünün A/1 fıkrasında, belli parayı ihtiva

eden mukavelenameler, taahhütnameler ve temliknamelerin nispi damga vergi-

sine tabi olduğu,

"II- Kararlar ve mazbatalar" başlıklı bölümün 2’nci maddesinde, İhale Kanunlarına

tabi olan ve olmayan resmi daire ve kamu tüzel kişiliğine haiz kurumların her tür-

lü ihale kararlarının nispi damga vergisine tabi tutulacağı,

"IV-Makbuzlar ve diğer kâğıtlar" başlıklı bölümünün 1/a fıkrasında, resmi daireler

tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeleri teminen düzenlenen

kâğıtların nispi damga vergisine tabi tutulacağı hususları yer almaktadır.

Bu açıklamalar doğrultusunda;

Sözleşmeye ait damga vergisi vergi dairesine bildirilmemiş 116 ise: 5.000 TL x

0,00948= 47,4

Belediye tarafından yapılacak ödeme nedeniyle: 5.000 TL x 0,00948= 47,4

Doğrudan Teminlerde Piyasa Araştırma Komisyonu dışında herhangi bir kurul ya

da komisyon oluşturulmadan satın alma gerçekleştirilmesi durumunda ihale ka-

rarlarına ilişkin bir kesinti yapılmaz.

113 488 sayılı Kanunun mükerrer 30 uncu maddesinin birinci fıkrası hükmü gereğince, Kanuna ekli (1) sayılı tabloda yer alan ve 14

üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır Damga Vergisi Kanunu

Genel Tebliği ile uygulanacak miktarlar her yıl yeniden belirlenir.

114 Belediyeler 117 Seri Nolu KDV Genel Tebliği’nde kamu kuruluşların belirlendiği “Belirlenmiş alıcılar” arasında sayılmadığın-

dan KDV tevkifatı yapma zorunluluğu bulunmamaktadır. Ancak “KDV mükellefi” olarak tevkifat yapma zorunluluğu bulunmak-

tadır.

115 360-Ödenecek Vergi Ve Fonlar Hesabının işleyişine ilişkin olarak Kitabın Yedinci Bölümünde yer alan “Giderler” başlıklı kıs-

mında da örnekler verilmiştir.

116 15 Günlük beyan süresinin dolmadığı varsayılmıştır.

276 | TBB