Page 317 - Belediyelerde Muhasebe Uygulamaları

P. 317

GİDERLER

Faaliyet dönemine ilişkin olarak tahakkuk ettirilen her türlü giderin, ekonomik

sınıflandırmaya uygun izlenmesi için “630 Giderler Hesabı” kullanılır.

Bu hesap Devlet Muhasebesi Standartları Kurulu tarafından belirlenen ulusla-

rarası genel kabul görmüş muhasebe ilkelerine göre sınıflandırılır.

Bu hesap grubundaki hesaplara kayıt yapılırken harcama birimleri ve bu bi-

rimlerin fonksiyonel bazda harcamalarını detaylı raporların oluşturulabilmesi

amacıyla giderlerin ekonomik kodları ile birlikte bütçe sınıflandırmasında yer

alan kurumsal ve fonksiyonel kodlar da kullanılır.

Hesaplarda kayıtlı varlık ve yükümlülüklerdeki değer ve miktar değişimle-

rinden kaynaklanan olumsuz farklar giderler hesabında izlenir. 119

Gider yardımcı hesaplarına ait hata düzeltmeleri, yanlış kaydedilen yardımcı

hesaptan düşülmek ve ilgili yardımcı hesaba eklenmek üzere düzenlenecek

muhasebe işlem fişi ile muhasebe kaydı yapılmak suretiyle gerçekleştirilir.

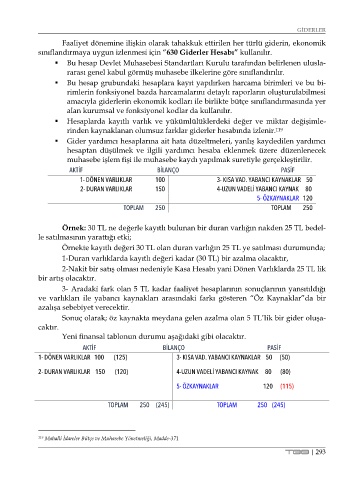

AKTİF BİLANÇO PASİF

1- DÖNEN VARLIKLAR 100 3- KISA VAD. YABANCI KAYNAKLAR 50

2- DURAN VARLIKLAR 150 4-UZUN VADELİ YABANCI KAYNAK 80

5- ÖZKAYNAKLAR 120

TOPLAM 250 TOPLAM 250

Örnek: 30 TL ne değerle kayıtlı bulunan bir duran varlığın nakden 25 TL bedel-

le satılmasının yarattığı etki;

Örnekte kayıtlı değeri 30 TL olan duran varlığın 25 TL ye satılması durumunda;

1-Duran varlıklarda kayıtlı değeri kadar (30 TL) bir azalma olacaktır,

2-Nakit bir satış olması nedeniyle Kasa Hesabı yani Dönen Varlıklarda 25 TL lik

bir artış olacaktır.

3- Aradaki fark olan 5 TL kadar faaliyet hesaplarının sonuçlarının yansıtıldığı

ve varlıkları ile yabancı kaynakları arasındaki farkı gösteren “Öz Kaynaklar”da bir

azalışa sebebiyet verecektir.

Sonuç olarak; öz kaynakta meydana gelen azalma olan 5 TL’lik bir gider oluşa-

caktır.

Yeni finansal tablonun durumu aşağıdaki gibi olacaktır.

AKTİF BİLANÇO PASİF

1- DÖNEN VARLIKLAR 100 (125) 3- KISA VAD. YABANCI KAYNAKLAR 50 (50)

2- DURAN VARLIKLAR 150 (120) 4-UZUN VADELİ YABANCI KAYNAK 80 (80)

5- ÖZKAYNAKLAR 120 (115)

TOPLAM 250 (245) TOPLAM 250 (245)

119 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği, Madde-371

TBB | 293