Page 320 - Belediyelerde Muhasebe Uygulamaları

P. 320

BELEDİYELERDE MUHASEBE UYGULAMALARI

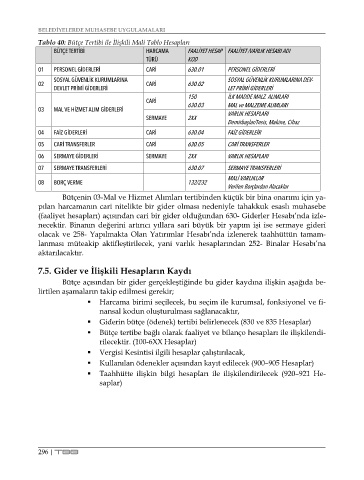

Tablo 40: Bütçe Tertibi ile İlişkili Mali Tablo Hesapları

BÜTÇE TERTİBİ HARCAMA FAALİYET HESAP FAALİYET /VARLIK HESABI ADI

TÜRÜ KOD

01 PERSONEL GİDERLERİ CARİ 630.01 PERSONEL GİDERLERİ

SOSYAL GÜVENLİK KURUMLARINA SOSYAL GÜVENLİK KURUMLARINA DEV-

02 CARİ 630.02

DEVLET PRİMİ GİDERLERİ LET PRİMİ GİDERLERİ

150 İLK MADDE MALZ. ALIMLARI

CARİ

03 MAL VE HİZMET ALIM GİDERLERİ 630.03 MAL ve MALZEME ALIMLARI

VARLIK HESAPLARI

SERMAYE 2XX

Demirbaşlar/Tesis, Makine, Cihaz

04 FAİZ GİDERLERİ CARİ 630.04 FAİZ GİDERLEİR

05 CARİ TRANSFERLER CARİ 630.05 CARİ TRANSFERLER

06 SERMAYE GİDERLERİ SERMAYE 2XX VARLIK HESAPLARI

07 SERMAYE TRANSFERLERİ 630.07 SERMAYE TRANSFERLERİ

MALİ VARLIKLAR

08 BORÇ VERME 132/232

Verilen Borçlardan Alacaklar

Bütçenin 03-Mal ve Hizmet Alımları tertibinden küçük bir bina onarımı için ya-

pılan harcamanın cari nitelikte bir gider olması nedeniyle tahakkuk esaslı muhasebe

(faaliyet hesapları) açısından cari bir gider olduğundan 630- Giderler Hesabı’nda izle-

necektir. Binanın değerini artırıcı yıllara sari büyük bir yapım işi ise sermaye gideri

olacak ve 258- Yapılmakta Olan Yatırımlar Hesabı’nda izlenerek taahhüttün tamam-

lanması müteakip aktifleştirilecek, yani varlık hesaplarından 252- Binalar Hesabı’na

aktarılacaktır.

7.5. Gider ve İlişkili Hesapların Kaydı

Bütçe açısından bir gider gerçekleştiğinde bu gider kaydına ilişkin aşağıda be-

lirtilen aşamaların takip edilmesi gerekir;

Harcama birimi seçilecek, bu seçim ile kurumsal, fonksiyonel ve fi-

nansal kodun oluşturulması sağlanacaktır,

Giderin bütçe (ödenek) tertibi belirlenecek (830 ve 835 Hesaplar)

Bütçe tertibe bağlı olarak faaliyet ve bilanço hesapları ile ilişkilendi-

rilecektir. (100-6XX Hesaplar)

Vergisi Kesintisi ilgili hesaplar çalıştırılacak,

Kullanılan ödenekler açısından kayıt edilecek (900–905 Hesaplar)

Taahhütte ilişkin bilgi hesapları ile ilişkilendirilecek (920–921 He-

saplar)

296 | TBB