Page 319 - Belediyelerde Muhasebe Uygulamaları

P. 319

GİDERLER

830 05 04 Hane Halkına Yapılan Transferler

830 05 06 Yurtdışına Yapılan Transferler

830 05 08 Gelirlerden Ayrılan Paylar

830 06 Sermaye Giderleri

830 06 01 Mamul Mal Alımları

830 06 02 Menkul Sermaye Üretim Giderleri

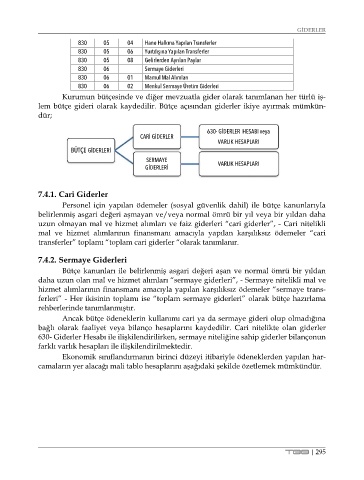

Kurumun bütçesinde ve diğer mevzuatla gider olarak tanımlanan her türlü iş-

lem bütçe gideri olarak kaydedilir. Bütçe açısından giderler ikiye ayırmak mümkün-

dür;

630- GİDERLER HESABI veya

CARİ GİDERLER

VARLIK HESAPLARI

BÜTÇE GİDERLERİ

SERMAYE VARLIK HESAPLARI

GİDERLERİ

7.4.1. Cari Giderler

Personel için yapılan ödemeler (sosyal güvenlik dahil) ile bütçe kanunlarıyla

belirlenmiş asgari değeri aşmayan ve/veya normal ömrü bir yıl veya bir yıldan daha

uzun olmayan mal ve hizmet alımları ve faiz giderleri “cari giderler”, - Cari nitelikli

mal ve hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “cari

transferler” toplamı “toplam cari giderler “olarak tanımlanır.

7.4.2. Sermaye Giderleri

Bütçe kanunları ile belirlenmiş asgari değeri aşan ve normal ömrü bir yıldan

daha uzun olan mal ve hizmet alımları “sermaye giderleri”, - Sermaye nitelikli mal ve

hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “sermaye trans-

ferleri” - Her ikisinin toplamı ise “toplam sermaye giderleri” olarak bütçe hazırlama

rehberlerinde tanımlanmıştır.

Ancak bütçe ödeneklerin kullanımı cari ya da sermaye gideri olup olmadığına

bağlı olarak faaliyet veya bilanço hesaplarını kaydedilir. Cari nitelikte olan giderler

630- Giderler Hesabı ile ilişkilendirilirken, sermaye niteliğine sahip giderler bilançonun

farklı varlık hesapları ile ilişkilendirilmektedir.

Ekonomik sınıflandırmanın birinci düzeyi itibariyle ödeneklerden yapılan har-

camaların yer alacağı mali tablo hesaplarını aşağıdaki şekilde özetlemek mümkündür.

TBB | 295