Page 331 - Belediyelerde Muhasebe Uygulamaları

P. 331

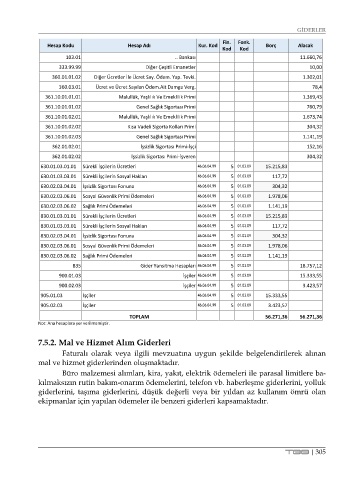

GİDERLER

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Borç Alacak

Kod Kod

103.01 .. Bankası 11.660,76

333.99.99 Diğer Çeşitli Emanetler 10,00

360.01.01.02 Diğer Ücretler İle Ücret Say. Ödem. Yap. Tevki. 1.302,01

360.03.01 Ücret ve Ücret Sayılan Ödem.Ait Damga Verg. 78,4

361.10.01.01.01 Malullük, Yaşlılık Ve Emeklilik Primi 1.369,43

361.10.01.01.02 Genel Sağlık Sigortası Primi 760,79

361.10.01.02.01 Malullük, Yaşlılık Ve Emeklilik Primi 1.673,74

361.10.01.02.02 Kısa Vadeli Sigorta Kolları Primi 304,32

361.10.01.02.03 Genel Sağlık Sigortası Primi 1.141,19

362.01.02.01 İşsizlik Sigortası Primi-İşçi 152,16

362.01.02.02 İşsizlik Sigortası Primi-İşveren 304,32

630.01.03.01.01 Sürekli İşçilerin Ücretleri 46.06.04.99 5 01.03.09 15.215,83

630.01.03.03.01 Sürekli İşçilerin Sosyal Hakları 46.06.04.99 5 01.03.09 117,72

630.02.03.04.01 İşsizlik Sigortası Fonuna 46.06.04.99 5 01.03.09 304,32

630.02.03.06.01 Sosyal Güvenlik Primi Ödemeleri 46.06.04.99 5 01.03.09 1.978,06

630.02.03.06.02 Sağlık Primi Ödemeleri 46.06.04.99 5 01.03.09 1.141,19

830.01.03.01.01 Sürekli İşçilerin Ücretleri 46.06.04.99 5 01.03.09 15.215,83

830.01.03.03.01 Sürekli İşçilerin Sosyal Hakları 46.06.04.99 5 01.03.09 117,72

830.02.03.04.01 İşsizlik Sigortası Fonuna 46.06.04.99 5 01.03.09 304,32

830.02.03.06.01 Sosyal Güvenlik Primi Ödemeleri 46.06.04.99 5 01.03.09 1.978,06

830.02.03.06.02 Sağlık Primi Ödemeleri 46.06.04.99 5 01.03.09 1.141,19

835 Gider Yansıtma Hesapları 46.06.04.99 5 01.03.09 18.757,12

900.01.03 İşçiler 46.06.04.99 5 01.03.09 15.333,55

900.02.03 İşçiler 46.06.04.99 5 01.03.09 3.423,57

905.01.03 İşçiler 46.06.04.99 5 01.03.09 15.333,55

905.02.03 İşçiler 46.06.04.99 5 01.03.09 3.423,57

TOPLAM 56.271,36 56.271,36

Not: Ana hesaplara yer verilmemiştir.

7.5.2. Mal ve Hizmet Alım Giderleri

Faturalı olarak veya ilgili mevzuatına uygun şekilde belgelendirilerek alınan

mal ve hizmet giderlerinden oluşmaktadır.

Büro malzemesi alımları, kira, yakıt, elektrik ödemeleri ile parasal limitlere ba-

kılmaksızın rutin bakım-onarım ödemelerini, telefon vb. haberleşme giderlerini, yolluk

giderlerini, taşıma giderlerini, düşük değerli veya bir yıldan az kullanım ömrü olan

ekipmanlar için yapılan ödemeler ile benzeri giderleri kapsamaktadır.

TBB | 305