Page 361 - Belediyelerde Muhasebe Uygulamaları

P. 361

BELEDİYELERDE MUHASEBE UYGULAMALARI

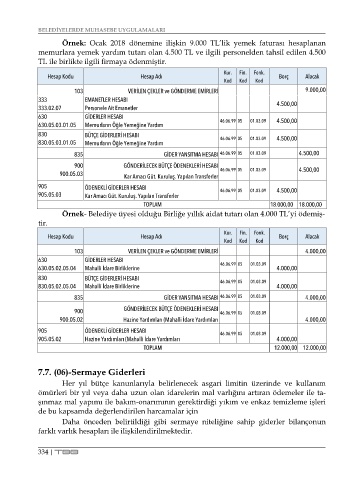

Örnek: Ocak 2018 dönemine ilişkin 9.000 TL’lik yemek faturası hesaplanan

memurlara yemek yardım tutarı olan 4.500 TL ve ilgili personelden tahsil edilen 4.500

TL ile birlikte ilgili firmaya ödenmiştir.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

103 VERİLEN ÇEKLER ve GÖNDERME EMİRLERİ 9.000,00

333 EMANETLER HESABI 4.500,00

333.02.07 Personele Ait Emanetler

630 GİDERLER HESABI 4.500,00

630.05.03.01.05 Memurların Öğle Yemeğine Yardım 46.06.99 05 01.03.09

830 BÜTÇE GİDERLERİ HESABI 4.500,00

830.05.03.01.05 Memurların Öğle Yemeğine Yardım 46.06.99 05 01.03.09

835 GİDER YANSITMA HESABI 46.06.99 05 01.03.09 4.500,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.05.03 Kar Amacı Güt. Kuruluş. Yapılan Transferler 46.06.99 05 01.03.09 4.500,00

905 ÖDENEKLİ GİDERLER HESABI

905.05.03 Kar Amacı Güt. Kuruluş. Yapılan Transferler 46.06.99 05 01.03.09 4.500,00

TOPLAM 18.000,00 18.000,00

Örnek- Belediye üyesi olduğu Birliğe yıllık aidat tutarı olan 4.000 TL’yi ödemiş-

tir.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

103 VERİLEN ÇEKLER ve GÖNDERME EMİRLERİ 4.000,00

630 GİDERLER HESABI

630.05.02.05.04 Mahalli İdare Birliklerine 46.06.99 05 01.03.09 4.000,00

830 BÜTÇE GİDERLERİ HESABI 46.06.99 05 01.03.09

830.05.02.05.04 Mahalli İdare Birliklerine 4.000,00

835 GİDER YANSITMA HESABI 46.06.99 05 01.03.09 4.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 46.06.99 05 01.03.09

900.05.02 Hazine Yardımları (Mahalli İdare Yardımları 4.000,00

905 ÖDENEKLİ GİDERLER HESABI 46.06.99 05 01.03.09

905.05.02 Hazine Yardımları (Mahalli İdare Yardımları 4.000,00

TOPLAM 12.000,00 12.000,00

7.7. (06)-Sermaye Giderleri

Her yıl bütçe kanunlarıyla belirlenecek asgari limitin üzerinde ve kullanım

ömürleri bir yıl veya daha uzun olan idarelerin mal varlığını artıran ödemeler ile ta-

şınmaz mal yapımı ile bakım-onarımının gerektirdiği yıkım ve enkaz temizleme işleri

de bu kapsamda değerlendirilen harcamalar için

Daha önceden belirtildiği gibi sermaye niteliğine sahip giderler bilançonun

farklı varlık hesapları ile ilişkilendirilmektedir.

334 | TBB