Page 366 - Belediyelerde Muhasebe Uygulamaları

P. 366

GİDERLER

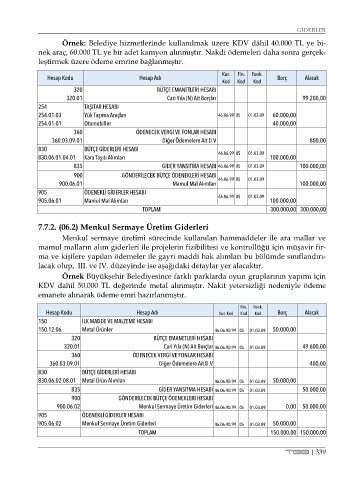

Örnek: Belediye hizmetlerinde kullanılmak üzere KDV dâhil 40.000 TL ye bi-

nek araç, 60.000 TL ye bir adet kamyon alınmıştır. Nakdi ödemeleri daha sonra gerçek-

leştirmek üzere ödeme emrine bağlanmıştır.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

320 BÜTÇE EMANETLERİ HESABI

320.01 Cari Yıla (N) Ait Borçlar 99.200,00

254 TAŞITAR HESABI

254.01.03 Yük Taşıma Araçları 46.06.99 05 01.03.09 60.000,00

254.01.01 Otomobiller 40.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V 800,00

830 BÜTÇE GİDERLERİ HESABI

830.06.01.04.01 Kara Taşıtı Alımları 46.06.99 05 01.03.09 100.000,00

835 GİDER YANSITMA HESABI 46.06.99 05 01.03.09 100.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.01 Mamul Mal Alımları 46.06.99 05 01.03.09 100.000,00

905 ÖDENEKLİ GİDERLER HESABI

905.06.01 Mamul Mal Alımları 46.06.99 05 01.03.09 100.000,00

TOPLAM 300.000,00 300.000,00

7.7.2. (06.2) Menkul Sermaye Üretim Giderleri

Menkul sermaye üretimi sürecinde kullanılan hammaddeler ile ara mallar ve

mamul malların alım giderleri ile projelerin fizibilitesi ve kontrollüğü için müşavir fir-

ma ve kişilere yapılan ödemeler ile gayri maddi hak alımları bu bölümde sınıflandırı-

lacak olup, III. ve IV. düzeyinde ise aşağıdaki detaylar yer alacaktır.

Örnek Büyükşehir Belediyesince farklı parklarda oyun gruplarının yapımı için

KDV dahil 50.000 TL değerinde metal alınmıştır. Nakit yetersizliği nedeniyle ödeme

emanete alınarak ödeme emri hazırlanmıştır.

Fin. Fonk.

Hesap Kodu Hesap Adı Kur. Kod Kod Kod Borç Alacak

150 İLK MADDE VE MALZEME HESABI

150.12.06 Metal Ürünler 46.06.90.99 05 01.03.09 50.000,00

320 BÜTÇE EMANETLERİ HESABI

320.01 Cari Yıla (N) Ait Borçlar 46.06.90.99 05 01.03.09 49.600,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V 400,00

830 BÜTÇE GİDERLERİ HESABI

830.06.02.08.01 Metal Ürün Alımları 46.06.90.99 05 01.03.09 50.000,00

835 GİDER YANSITMA HESABI 46.06.90.99 05 01.03.09 50.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.02 Menkul Sermaye Üretim Giderleri 46.06.90.99 05 01.03.09 0,00 50.000,00

905 ÖDENEKLİ GİDERLER HESABI

905.06.02 Menkul Sermaye Üretim Giderleri 46.06.90.99 05 01.03.09 50.000,00

TOPLAM 150.000,00 150.000,00

TBB | 339