Page 368 - Belediyelerde Muhasebe Uygulamaları

P. 368

GİDERLER

- Teferruğ ve vergi borçlarının tasfiyesi ve mahsubu amacıyla borçlu her çeşit tü-

zel kişilerden taraflarca mutabık kalınacak bedeli üzerinden Hazineye intikal

edecek taşınmaz mal bedelleri ve ayni hakların tesisi ve bunlara ilişkin giderler,

- Hazinenin paydaş olduğu veya çeşitli kanunlar uyarınca Hazinece idare edil-

mekte olan taşınmaz mallarla ilgili paydaşlığın giderilmesi işlem ve satışlarında

kullanılmak üzere yapılacak giderler, bu hesapta izlenir.

Bütçe üçüncü düzey tertipleri(veya bütçe gider hesapları) ile yapılan harcama-

ların detay hesap planında kaydedilmesi gerekli karşılığı varlık hesaplarının aşağıdaki

gibi olması gerekir

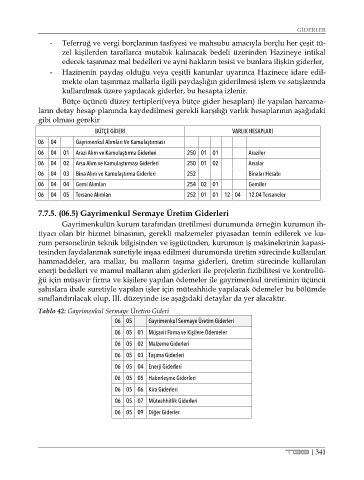

BÜTÇE GİDERİ VARLIK HESAPLARI

06 04 Gayrimenkul Alımları Ve Kamulaştırması

06 04 01 Arazi Alım ve Kamulaştırma Giderleri 250 01 01 Araziler

06 04 02 Arsa Alım ve Kamulaştırması Giderleri 250 01 02 Arsalar

06 04 03 Bina Alım ve Kamulaştırma Giderleri 252 Binalar Hesabı

06 04 04 Gemi Alımları 254 02 01 Gemiler

06 04 05 Tersane Alımları 252 01 01 12 04 12.04 Tersaneler

7.7.5. (06.5) Gayrimenkul Sermaye Üretim Giderleri

Gayrimenkulün kurum tarafından üretilmesi durumunda örneğin kurumun ih-

tiyacı olan bir hizmet binasının, gerekli malzemeler piyasadan temin edilerek ve ku-

rum personelinin teknik bilgisinden ve işgücünden, kurumun iş makinelerinin kapasi-

tesinden faydalanmak suretiyle inşaa edilmesi durumunda üretim sürecinde kullanılan

hammaddeler, ara mallar, bu malların taşıma giderleri, üretim sürecinde kullanılan

enerji bedelleri ve mamul malların alım giderleri ile projelerin fizibilitesi ve kontrollü-

ğü için müşavir firma ve kişilere yapılan ödemeler ile gayrimenkul üretiminin üçüncü

şahıslara ihale suretiyle yapılan işler için müteahhide yapılacak ödemeler bu bölümde

sınıflandırılacak olup, III. düzeyinde ise aşağıdaki detaylar da yer alacaktır.

Tablo 42: Gayrimenkul Sermaye Üretim Gideri

06 05 Gayrimenkul Sermaye Üretim Giderleri

06 05 01 Müşavir Firma ve Kişilere Ödemeler

06 05 02 Malzeme Giderleri

06 05 03 Taşıma Giderleri

06 05 04 Enerji Giderleri

06 05 05 Haberleşme Giderleri

06 05 06 Kira Giderleri

06 05 07 Müteahhitlik Giderleri

06 05 09 Diğer Giderler

TBB | 341