Page 364 - Belediyelerde Muhasebe Uygulamaları

P. 364

GİDERLER

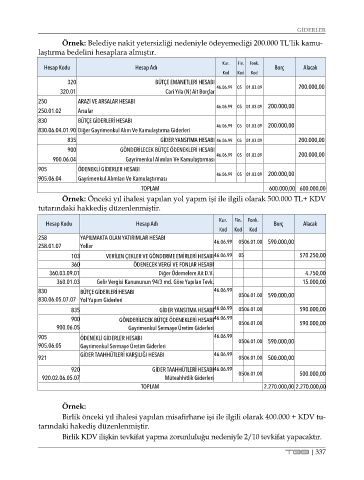

Örnek: Belediye nakit yetersizliği nedeniyle ödeyemediği 200.000 TL’lik kamu-

laştırma bedelini hesaplara almıştır.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

320 BÜTÇE EMANETLERİ HESABI

46.06.99 05 01.03.09 200.000,00

320.01 Cari Yıla (N) Ait Borçlar

250 ARAZİ VE ARSALAR HESABI

46.06.99 05 01.03.09 200.000,00

250.01.02 Arsalar

830 BÜTÇE GİDERLERİ HESABI

46.06.99 05 01.03.09 200.000,00

830.06.04.01.90 Diğer Gayrimenkul Alım Ve Kamulaştırma Giderleri

835 GİDER YANSITMA HESABI 46.06.99 05 01.03.09 200.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

46.06.99 05 01.03.09 200.000,00

900.06.04 Gayrimenkul Alımları Ve Kamulaştırması

905 ÖDENEKLİ GİDERLER HESABI

46.06.99 05 01.03.09 200.000,00

905.06.04 Gayrimenkul Alımları Ve Kamulaştırması

TOPLAM 600.000,00 600.000,00

Örnek: Önceki yıl ihalesi yapılan yol yapım işi ile ilgili olarak 500.000 TL+ KDV

tutarındaki hakkediş düzenlenmiştir.

Kur. Fin. Fonk.

Hesap Kodu Hesap Adı Borç Alacak

Kod Kod Kod

258 YAPILMAKTA OLAN YATIRIMLAR HESABI 0506.01.00 590.000,00

258.01.07 Yollar 46.06.99

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 46.06.99 05 570.250,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. 4.750,00

360.01.03 Gelir Vergisi Kanununun 94/3 md. Göre Yapılan Tevk. 15.000,00

830 BÜTÇE GİDERLERİ HESABI 46.06.99 0506.01.00 590.000,00

830.06.05.07.07 Yol Yapım Giderleri

835 GİDER YANSITMA HESABI 46.06.99 0506.01.00 590.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 46.06.99

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 0506.01.00 590.000,00

905 ÖDENEKLİ GİDERLER HESABI 46.06.99 0506.01.00 590.000,00

905.06.05 Gayrimenkul Sermaye Üretim Giderleri

GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 46.06.99

921 0506.01.00 500.000,00

920 GİDER TAAHHÜTLERİ HESABI46.06.99

920.02.06.05.07 Müteahhitlik Giderleri 0506.01.00 500.000,00

TOPLAM 2.270.000,00 2.270.000,00

Örnek:

Birlik önceki yıl ihalesi yapılan misafirhane işi ile ilgili olarak 400.000 + KDV tu-

tarındaki hakediş düzenlenmiştir.

Birlik KDV ilişkin tevkifat yapma zorunluluğu nedeniyle 2/10 tevkifat yapacaktır.

TBB | 337