Page 390 - Belediyelerde Muhasebe Uygulamaları

P. 390

NAZIM HESAPLAR

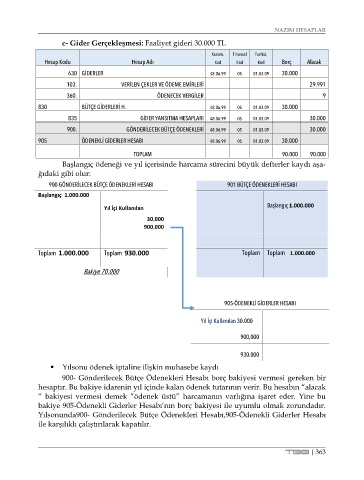

c- Gider Gerçekleşmesi: Faaliyet gideri 30.000 TL

Kurum. Finansal Fonksi.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

630 GİDERLER 48.06.99 05 01.03.09 30.000

103. VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 29.991

360. ÖDENECEK VERGİLER 9

830 BÜTÇE GİDERLERİ H. 48.06.99 05 01.03.09 30.000

835 GİDER YANSITMA HESAPLARI 48.06.99 05 01.03.09 30.000

900. GÖNDERİLECEK BÜTÇE ÖDENEKLERİ 48.06.99 05 01.03.09 30.000

905 ÖDENEKLİ GİDERLER HESABI 48.06.99 05 01.03.09 30.000

TOPLAM 90.000 90.000

Başlangıç ödeneği ve yıl içerisinde harcama sürecini büyük defterler kaydı aşa-

ğıdaki gibi olur:

900-GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 901 BÜTÇE ÖDENEKLERİ HESABI

Başlangıç 1.000.000

Yıl İçi Kullanılan Başlangıç 1.000.000

30.000

900.000

Toplam 1.000.000 Toplam 930.000 Toplam Toplam 1.000.000

Bakiye 70.000

905-ÖDENEKLİ GİDERLER HESABI

Yıl İçi Kullanılan 30.000

900,000

930.000

Yılsonu ödenek iptaline ilişkin muhasebe kaydı

900- Gönderilecek Bütçe Ödenekleri Hesabı borç bakiyesi vermesi gereken bir

hesaptır. Bu bakiye idarenin yıl içinde kalan ödenek tutarının verir. Bu hesabın “alacak

“ bakiyesi vermesi demek “ödenek üstü” harcamanın varlığına işaret eder. Yine bu

bakiye 905-Ödenekli Giderler Hesabı’nın borç bakiyesi ile uyumlu olmak zorundadır.

Yılsonunda900- Gönderilecek Bütçe Ödenekleri Hesabı,905-Ödenekli Giderler Hesabı

ile karşılıklı çalıştırılarak kapatılır.

TBB | 363