Page 391 - Belediyelerde Muhasebe Uygulamaları

P. 391

BELEDİYELERDE MUHASEBE UYGULAMALARI

Finansal

Hesap Kodu Hesap Adı Kurumsal Kod Fonk. Kod Borç Alacak

Kod

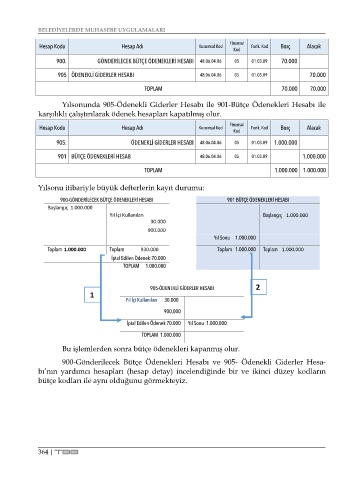

900. GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 48.06.04.06 05 01.03.09 70.000

905 ÖDENEKLİ GİDERLER HESABI 48.06.04.06 05 01.03.09 70.000

TOPLAM 70.000 70.000

Yılsonunda 905-Ödenekli Giderler Hesabı ile 901-Bütçe Ödenekleri Hesabı ile

karşılıklı çalıştırılarak ödenek hesapları kapatılmış olur.

Hesap Kodu Hesap Adı Kurumsal Kod Finansal Fonk. Kod Borç Alacak

Kod

905. ÖDENEKLİ GİDERLER HESABI 48.06.04.06 05 01.03.09 1.000.000

901 BÜTÇE ÖDENEKLERİ HESAB 48.06.04.06 05 01.03.09 1.000.000

TOPLAM 1.000.000 1.000.000

Yılsonu itibariyle büyük defterlerin kayıt durumu:

900-GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 901 BÜTÇE ÖDENEKLERİ HESABI

Başlangıç 1.000.000

Yıl İçi Kullanılan Başlangıç 1.000.000

30.000

900.000

Yıl Sonu 1.000.000

Toplam 1.000.000 Toplam 930.000 Toplam 1.000.000 Toplam 1.000.000

İptal Edilen Ödenek:70.000

TOPLAM 1.000.000

905-ÖDENEKLİ GİDERLER HESABI 2

1

Yıl İçi Kullanılan 30.000

900,000

İptal Edilen Ödenek 70.000 Yıl Sonu 1.000.000

TOPLAM 1.000.000

Bu işlemlerden sonra bütçe ödenekleri kapanmış olur.

900-Gönderilecek Bütçe Ödenekleri Hesabı ve 905- Ödenekli Giderler Hesa-

bı’nın yardımcı hesapları (hesap detay) incelendiğinde bir ve ikinci düzey kodların

bütçe kodları ile aynı olduğunu görmekteyiz.

364 | TBB