Page 111 - Belediyelerde Muhasebe Uygulamaları

P. 111

MAHALLİ İDARELER MUHASEBE SİSTEMİ

3.2.49. Kesin Hesap

Kapsama dâhil kamu idarelerinin bütçe uygulama sonuçlarını gösteren kesin

hesapları, bütçelerindeki sınıflandırmaya uygun olarak muhasebe kayıtlarından çıkarı-

lır. Kamu idarelerinin kesin hesapları ilgili mevzuatında belirlenen esas ve usullere

uygun olarak yetkili organların denetim ve bilgisine sunulur.

3.2.50. Hesap Verme Sorumluluğu

Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili

olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesin-

den, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kulla-

nılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış merci-

lere hesap vermek zorundadır.

3.3. Yevmiye Sistemi

Kurumların muhasebesi, Genel Yönetim Muhasebe Yönetmeliği ile belirlenen

ve muhasebe ilke ve kurallarının dayanağını oluşturan temel muhasebe kavramları ile

faaliyet sonuçları, bütçe uygulama sonuçları, nazım hesaplara ilişkin ilkeler ve varlık-

lar, yabancı kaynaklar ve öz kaynaklar ilkelerinden oluşan bilanço ilkeleri ile muhase-

be standartları, kurallar ve uygulamalara ilişkin hükümler çerçevesinde yürütülür.

3.3.1. Yevmiye Sistemi, Muhasebeleştirme Belgeleri ve Açılış Kayıtları

1-İşlemler, yevmiye tarih ve numara sırasına göre ve maddeler halinde yevmiye

defterine günlük olarak kaydedilir; buradan da usulüne göre büyük defter ve yardımcı

defterlere sistemli bir şekilde dağıtılır.

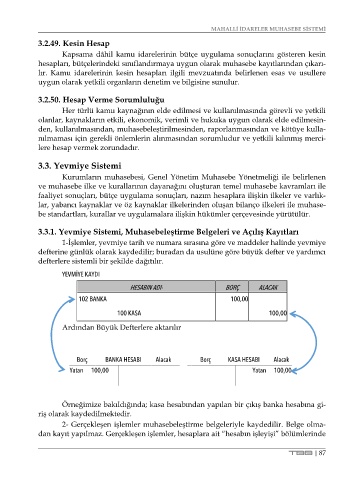

YEVMİYE KAYDI

HESABIN ADI- BORÇ ALACAK

102 BANKA 100,00

100 KASA 100,00

Ardından Büyük Defterlere aktarılır

Borç BANKA HESABI Alacak Borç KASA HESABI Alacak

Yatan 100,00 Yatan 100,00

Örneğimize bakıldığında; kasa hesabından yapılan bir çıkış banka hesabına gi-

riş olarak kaydedilmektedir.

2- Gerçekleşen işlemler muhasebeleştirme belgeleriyle kaydedilir. Belge olma-

dan kayıt yapılmaz. Gerçekleşen işlemler, hesaplara ait “hesabın işleyişi” bölümlerinde

TBB | 87