Page 192 - Belediyelerde Muhasebe Uygulamaları

P. 192

BELEDİYELERDE MUHASEBE UYGULAMALARI

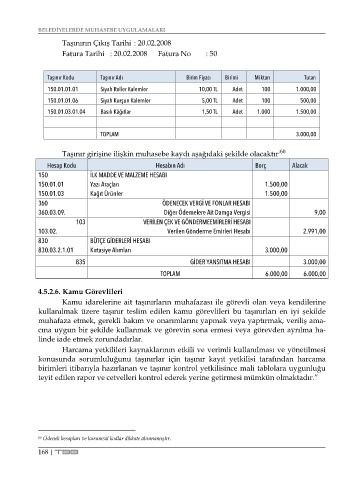

Taşınırın Çıkış Tarihi : 20.02.2008

Fatura Tarihi : 20.02.2008 Fatura No : 50

Taşınır Kodu Taşınır Adı Birim Fiyatı Birimi Miktarı Tutarı

150.01.01.01 Siyah Roller Kalemler 10,00 TL Adet 100 1.000,00

150.01.01.06 Siyah Kurşun Kalemler 5,00 TL Adet 100 500,00

150.01.03.01.04 Basılı Kâğıtlar 1,50 TL Adet 1.000 1.500,00

TOPLAM 3.000,00

Taşınır girişine ilişkin muhasebe kaydı aşağıdaki şekilde olacaktır :60

Hesap Kodu Hesabın Adı Borç Alacak

150 İLK MADDE VE MALZEME HESABI

150.01.01 Yazı Araçları 1.500,00

150.01.03 Kağıt Ürünler 1.500,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09. Diğer Ödemelere Ait Damga Vergisi 9,00

103 VERİLEN ÇEK VE GÖNDERMEEMİRLERİ HESABI

103.02. Verilen Gönderme Emirleri Hesabı 2.991,00

830 BÜTÇE GİDERLERİ HESABI

830.03.2.1.01 Kırtasiye Alımları 3.000,00

835 GİDER YANSITMA HESABI 3.000,00

TOPLAM 6.000,00 6.000,00

4.5.2.6. Kamu Görevlileri

Kamu idarelerine ait taşınırların muhafazası ile görevli olan veya kendilerine

kullanılmak üzere taşınır teslim edilen kamu görevlileri bu taşınırları en iyi şekilde

muhafaza etmek, gerekli bakım ve onarımlarını yapmak veya yaptırmak, veriliş ama-

cına uygun bir şekilde kullanmak ve görevin sona ermesi veya görevden ayrılma ha-

linde iade etmek zorundadırlar.

Harcama yetkilileri kaynaklarının etkili ve verimli kullanılması ve yönetilmesi

konusunda sorumluluğunu taşınırlar için taşınır kayıt yetkilisi tarafından harcama

birimleri itibarıyla hazırlanan ve taşınır kontrol yetkilisince mali tablolara uygunluğu

teyit edilen rapor ve cetvelleri kontrol ederek yerine getirmesi mümkün olmaktadır.”

60 Ödenek hesapları ve kurumsal kodlar dikkate alınmamıştır.

168 | TBB