Page 196 - Belediyelerde Muhasebe Uygulamaları

P. 196

BELEDİYELERDE MUHASEBE UYGULAMALARI

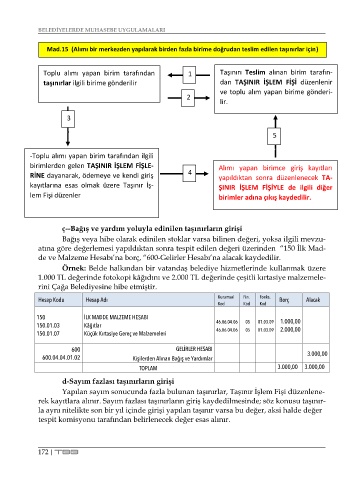

Mad.15 (Alımı bir merkezden yapılarak birden fazla birime doğrudan teslim edilen taşınırlar için)

Toplu alımı yapan birim tarafından 1 Taşınırı Teslim alınan birim tarafın-

taşınırlar ilgili birime gönderilir dan TAŞINIR İŞLEM FİŞİ düzenlenir

ve toplu alım yapan birime gönderi-

2

lir.

3

5

-Toplu alımı yapan birim tarafından ilgili

birimlerden gelen TAŞINIR İŞLEM FİŞLE- Alımı yapan birimce giriş kayıtları

RİNE dayanarak, ödemeye ve kendi giriş 4 yapıldıktan sonra düzenlenecek TA-

kayıtlarına esas olmak üzere Taşınır İş- ŞINIR İŞLEM FİŞİYLE de ilgili diğer

lem Fişi düzenler birimler adına çıkış kaydedilir.

ç--Bağış ve yardım yoluyla edinilen taşınırların girişi

Bağış veya hibe olarak edinilen stoklar varsa bilinen değeri, yoksa ilgili mevzu-

atına göre değerlemesi yapıldıktan sonra tespit edilen değeri üzerinden “150 İlk Mad-

de ve Malzeme Hesabı’na borç, “600-Gelirler Hesabı’na alacak kaydedilir.

Örnek: Belde halkından bir vatandaş belediye hizmetlerinde kullanmak üzere

1.000 TL değerinde fotokopi kâğıdını ve 2.000 TL değerinde çeşitli kırtasiye malzemele-

rini Çağa Belediyesine hibe etmiştir.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonks. Borç Alacak

Kod Kod Kod

150 İLK MADDE MALZEME HESABI 1.000,00

150.01.03 Kâğıtlar 46.06.04.06 05 01.03.09 2.000,00

150.01.07 Küçük Kırtasiye Gereç ve Malzemeleri 46.06.04.06 05 01.03.09

600 GELİRLERHESABI

600.04.04.01.02 Kişilerden Alınan Bağış ve Yardımlar 3.000,00

TOPLAM 3.000,00 3.000,00

d-Sayım fazlası taşınırların girişi

Yapılan sayım sonucunda fazla bulunan taşınırlar, Taşınır İşlem Fişi düzenlene-

rek kayıtlara alınır. Sayım fazlası taşınırların giriş kaydedilmesinde; söz konusu taşınır-

la aynı nitelikte son bir yıl içinde girişi yapılan taşınır varsa bu değer, aksi halde değer

tespit komisyonu tarafından belirlenecek değer esas alınır.

172 | TBB