Page 199 - Belediyelerde Muhasebe Uygulamaları

P. 199

DÖNEN VARLIKLAR

h-İç imkânlarla üretilen taşınırlar ile kazı veya müsadere yoluyla edinilen ta-

şınırların giriş işlemleri

Aşağıda belirtildiği şekilde edinilen taşınırlar, değer tespit komisyonu tarafın-

dan belirlenecek gerçeğe uygun değer üzerinden Taşınır İşlem Fişi düzenlenerek giriş

kaydedilir:

a) Kamu idarelerinin kendi kullanımları için iç imkânlarıyla üretilen taşınırlar.

b) Kamu idarelerinin mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen

ekonomik değere sahip kereste, odun, meyve gibi ürünler.

c) Kamu idaresince yaptırılan arkeolojik kazılarda bulunan etnografik eser veya

diğer taşınırlardan ilgili mevzuatına göre müzelerde sergilenen taşınırlar.

ç) Mahkeme kararıyla müsaderesine karar verilenler ile idari yaptırımla mülki-

yeti kamuya geçirilmesi kesinleşen taşınırlar.

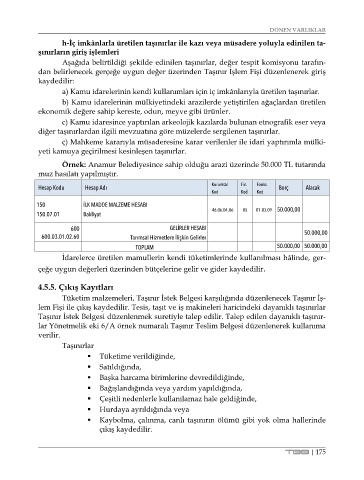

Örnek: Anamur Belediyesince sahip olduğu arazi üzerinde 50.000 TL tutarında

muz hasılatı yapılmıştır.

Hesap Kodu Hesap Adı Kurumsal Fin. Fonks. Borç Alacak

Kod Kod Kod

150 İLK MADDE MALZEME HESABI

46.06.04.06 05 01.03.09 50.000,00

150.07.01 Bakliyat

600 GELİRLERHESABI

600.03.01.02.60 Tarımsal Hizmetlere İlişkin Gelirler 50.000,00

TOPLAM 50.000,00 50.000,00

İdarelerce üretilen mamullerin kendi tüketimlerinde kullanılması hâlinde, ger-

çeğe uygun değerleri üzerinden bütçelerine gelir ve gider kaydedilir.

4.5.5. Çıkış Kayıtları

Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İş-

lem Fişi ile çıkış kaydedilir. Tesis, taşıt ve iş makineleri haricindeki dayanıklı taşınırlar

Taşınır İstek Belgesi düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınır-

lar Yönetmelik eki 6/A örnek numaralı Taşınır Teslim Belgesi düzenlenerek kullanıma

verilir.

Taşınırlar

Tüketime verildiğinde,

Satıldığında,

Başka harcama birimlerine devredildiğinde,

Bağışlandığında veya yardım yapıldığında,

Çeşitli nedenlerle kullanılamaz hale geldiğinde,

Hurdaya ayrıldığında veya

Kaybolma, çalınma, canlı taşınırın ölümü gibi yok olma hallerinde

çıkış kaydedilir.

TBB | 175