Page 409 - Belediyelerde Muhasebe Uygulamaları

P. 409

BELEDİYELERDE MUHASEBE UYGULAMALARI

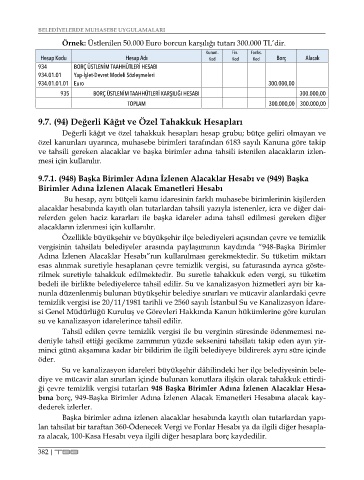

Örnek: Üstlenilen 50.000 Euro borcun karşılığı tutarı 300.000 TL’dir.

Kurum. Fin. Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

934 BORÇ ÜSTLENİM TAAHHÜTLERİ HESABI

934.01.01 Yap-İşlet-Devret Modeli Sözleşmeleri

934.01.01.01 Euro 300.000,00

935 BORÇ ÜSTLENİM TAAHHÜTLERİ KARŞILIĞI HESABI 300.000,00

TOPLAM 300.000,00 300.000,00

9.7. (94) Değerli Kâğıt ve Özel Tahakkuk Hesapları

Değerli kâğıt ve özel tahakkuk hesapları hesap grubu; bütçe geliri olmayan ve

özel kanunları uyarınca, muhasebe birimleri tarafından 6183 sayılı Kanuna göre takip

ve tahsili gereken alacaklar ve başka birimler adına tahsili istenilen alacakların izlen-

mesi için kullanılır.

9.7.1. (948) Başka Birimler Adına İzlenen Alacaklar Hesabı ve (949) Başka

Birimler Adına İzlenen Alacak Emanetleri Hesabı

Bu hesap, aynı bütçeli kamu idaresinin farklı muhasebe birimlerinin kişilerden

alacaklar hesabında kayıtlı olan tutarlardan tahsili yazıyla istenenler, icra ve diğer dai-

relerden gelen haciz kararları ile başka idareler adına tahsil edilmesi gereken diğer

alacakların izlenmesi için kullanılır.

Özellikle büyükşehir ve büyükşehir ilçe belediyeleri açısından çevre ve temizlik

vergisinin tahsilatı belediyeler arasında paylaşımının kaydında “948-Başka Birimler

Adına İzlenen Alacaklar Hesabı”nın kullanılması gerekmektedir. Su tüketim miktarı

esas alınmak suretiyle hesaplanan çevre temizlik vergisi, su faturasında ayrıca göste-

rilmek suretiyle tahakkuk edilmektedir. Bu suretle tahakkuk eden vergi, su tüketim

bedeli ile birlikte belediyelerce tahsil edilir. Su ve kanalizasyon hizmetleri ayrı bir ka-

nunla düzenlenmiş bulunan büyükşehir belediye sınırları ve mücavir alanlardaki çevre

temizlik vergisi ise 20/11/1981 tarihli ve 2560 sayılı İstanbul Su ve Kanalizasyon İdare-

si Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun hükümlerine göre kurulan

su ve kanalizasyon idarelerince tahsil edilir.

Tahsil edilen çevre temizlik vergisi ile bu verginin süresinde ödenmemesi ne-

deniyle tahsil ettiği gecikme zammının yüzde seksenini tahsilatı takip eden ayın yir-

minci günü akşamına kadar bir bildirim ile ilgili belediyeye bildirerek aynı süre içinde

öder.

Su ve kanalizasyon idareleri büyükşehir dâhilindeki her ilçe belediyesinin bele-

diye ve mücavir alan sınırları içinde bulunan konutlara ilişkin olarak tahakkuk ettirdi-

ği çevre temizlik vergisi tutarları 948 Başka Birimler Adına İzlenen Alacaklar Hesa-

bına borç, 949-Başka Birimler Adına İzlenen Alacak Emanetleri Hesabına alacak kay-

dederek izlerler.

Başka birimler adına izlenen alacaklar hesabında kayıtlı olan tutarlardan yapı-

lan tahsilat bir taraftan 360-Ödenecek Vergi ve Fonlar Hesabı ya da ilgili diğer hesapla-

ra alacak, 100-Kasa Hesabı veya ilgili diğer hesaplara borç kaydedilir.

382 | TBB