Page 405 - Belediyelerde Muhasebe Uygulamaları

P. 405

BELEDİYELERDE MUHASEBE UYGULAMALARI

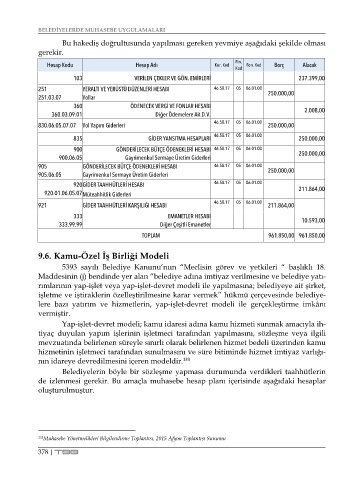

Bu hakediş doğrultusunda yapılması gereken yevmiye aşağıdaki şekilde olması

gerekir.

Hesap Kodu Hesap Adı Kur. Kod Fin. Fon. Kod Borç Alacak

Kod

103 VERİLEN ÇEKLER VE GÖN. EMİRLERİ 237.399,00

251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI 46.58.17 05 06.01.00 250.000,00

251.03.07 Yollar

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. 2.008,00

830.06.05.07.07 Yol Yapım Giderleri 46.58.17 05 06.01.00 250.000,00

46.58.17 05 06.01.00

835 GİDER YANSITMA HESAPLARI 250.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 46.58.17 05 06.01.00

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 250.000,00

905 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 46.58.17 05 06.01.00 250.000,00

905.06.05 Gayrimenkul Sermaye Üretim Giderleri

920GİDER TAAHHÜTLERİ HESABI 46.58.17 05 06.01.00

920.01.06.05.07 Müteahhitlik Giderleri 211.864,00

46.58.17 05 06.01.00

921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 211.864,00

333 EMANETLER HESABI

333.99.99 Diğer Çeşitli Emanetler 10.593,00

TOPLAM 961.850,00 961.850,00

9.6. Kamu-Özel İş Birliği Modeli

5393 sayılı Belediye Kanunu’nun “Meclisin görev ve yetkileri “ başlıklı 18.

Maddesinin (j) bendinde yer alan “belediye adına imtiyaz verilmesine ve belediye yatı-

rımlarının yap-işlet veya yap-işlet-devret modeli ile yapılmasına; belediyeye ait şirket,

işletme ve iştiraklerin özelleştirilmesine karar vermek” hükmü çerçevesinde belediye-

lere bazı yatırım ve hizmetlerin, yap-işlet-devret modeli ile gerçekleştirme imkânı

vermiştir.

Yap-işlet-devret modeli; kamu idaresi adına kamu hizmeti sunmak amacıyla ih-

tiyaç duyulan yapım işlerinin işletmeci tarafından yapılmasını, sözleşme veya ilgili

mevzuatında belirlenen süreyle sınırlı olarak belirlenen hizmet bedeli üzerinden kamu

hizmetinin işletmeci tarafından sunulmasını ve süre bitiminde hizmet imtiyaz varlığı-

nın idareye devredilmesini içeren modeldir. 133

Belediyelerin böyle bir sözleşme yapması durumunda verdikleri taahhütlerin

de izlenmesi gerekir. Bu amaçla muhasebe hesap planı içerisinde aşağıdaki hesaplar

oluşturulmuştur.

133 Muhasebe Yönetmelikleri Bilgilendirme Toplantısı, 2015 Afyon Toplantısı Sunumu

378 | TBB